काठमाडौं । कोभिडको प्रभावबीच पनि बैंकहरू कर्जा लगानीमा एग्रेसिभ देखिएका छन् । चालु आर्थिक वर्षको ६ महिनमा वाणिज्य बैंकहरूको कर्जा लगानी करिब १२ प्रतिशतले विस्तार भएको तथ्याङ्कले देखाउँछ ।

नेपाल राष्ट्र बैंकले चालु मौद्रिक नीतिमा निजी क्षेत्रमा प्रभाव हुने कर्जा २० प्रतिशतभित्र सीमित गर्ने लक्ष्य लिएको छ । कोभिडको प्रभावले गर्दा आर्थिक वर्षको पहिलो त्रैमासमा क्रेडिट ग्रोथमा देखिएको सुस्तता थियो । तर, आर्थिक वर्षको दोस्रो त्रैमासमा भएको कर्जा विस्तार भने उच्च देखिएको छ ।

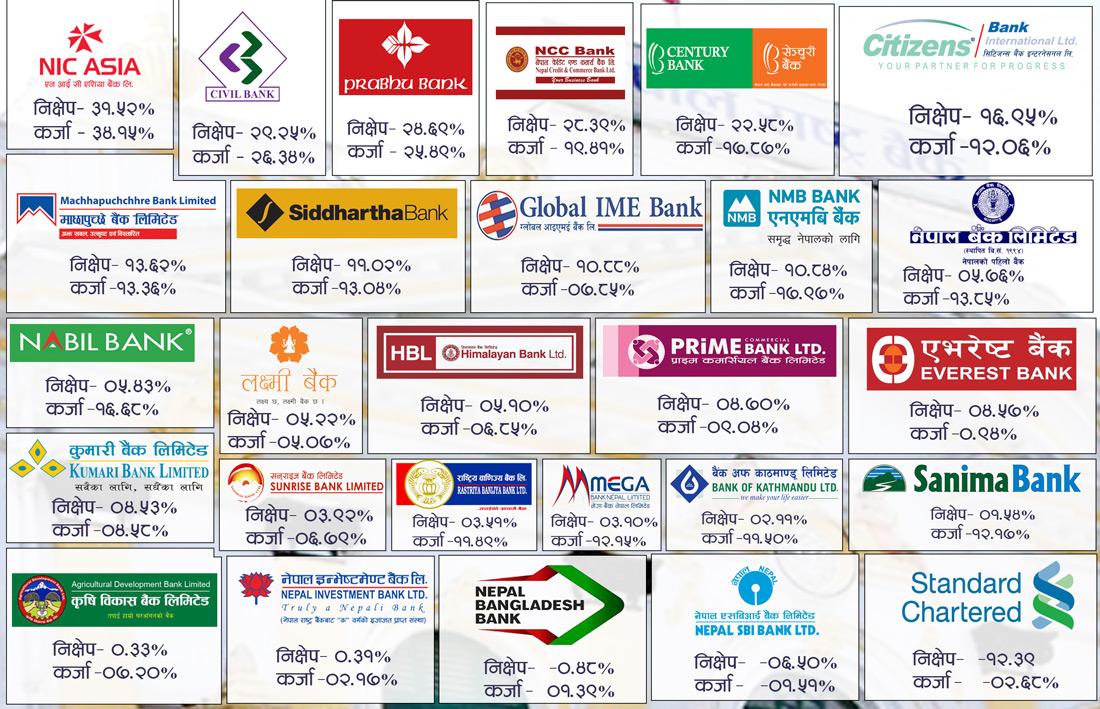

चालु आर्थिक वर्षमा वाणिज्य बैंकले तीन खर्ब ३८ अर्बले कर्जा बढाएका छन् । जसमध्ये महिलो त्रैमासमा एक खर्ब ३० खर्बजति रहेकोमा दोस्रो त्रैमासमा मात्रै २ खर्ब १० अर्बले कर्जा विस्तार भएको छ । चालु आर्थिक वर्षका ६ महिनाको तथ्याङ हेर्दा वाणिज्य बैकहरूले ११.६४ प्रतिशत अथत् ३ खर्ब ३८ अर्बले कर्जा विस्तार गरेका छन् । असार मसान्तमा २९ खर्ब ५ अर्ब रहेको बैक्हरूको कुल कर्जा लगानी पुस मसान्तमा ३२ खर्ब ४४ अर्ब पुगेको छ ।

सोही अवधिमा बैंकहरूले ८.३६ प्रतिशतले निक्षेप बढाएका छन् । असार मसान्तमा ३४ खर्ब ९० अर्ब रहेको बैंकहरूको कुल निक्षेप २ खर्ब ९२ अर्बले विस्तार भएर ३७ खर्ब ८२ अर्ब पुगेको छ ।

कोभिड १९ को कारण अर्थतन्त्रमा सुस्तता हुँदासमेत कजाको विस्तार भने उच्च देखिएको छ । त्यसमा पनि केही बैंकहरूको कर्जालाई भने स्वभाविक मान्न सकिने अवस्था देखिँदैन । एनआईसी एशिया बैंकले ६ महिनामै ५९ अर्बले कर्जा र ६६ अर्बले निक्षेप बढाएका छ । बैंककले असार मसान्तको तुलनमा ३१.५२ प्रतिशतले निक्षेप र ३४.१५ प्रतिशतले कर्जा बढाएको छन् । असार मसान्तमा एक खर्ब ७४ अर्ब रहेको बैंकको निक्षेप असार मसान्तमा दुई खर्ब ३३ अर्ब पुगेको छ । यसरी भएको कर्जा विस्तारलाई बैंकिङ क्षेत्रका जानकारहरू नै स्वभाविक मान्न नसकिने बताउँछन् ।

“बैंकले धितो मूल्यांकन, गर्नै पर्यो भने धितो रोक्का तथा अन्य प्रक्रिया पनि पूरा गर्नुपर्ला । भदौसम्म निषेधज्ञा र लकडाउनले कर्जा लगानी गर्ने अवस्था थिएन,” बहालवाला एक बैंकर भन्छन्, “त्यसपछिको चार महिनामा एउटै बैंकबाट कसरी ५९ अर्ब कर्जा लगानी हुनसक्छ ? हामीले पनि बैंकिङ नै गरेर बसेका छौं, हाम्रो केही शाखा कम होला तर हाम्रोमा १०/१२ प्रतिशतले कर्जा वृद्धि हुँदा उसले एउटाच बैंकले १५ वर्ष लगाएर बनाएको पोर्टफोलियो ६ महिनामै कसरी सक्छ ?”

उनी बैंकहरूमा अहिले कर्जा ग्रिनिङ भएको उनि स्वीकार गर्छन् । “कुनै बैंकले कम र कुनैले बढी गरे होलान् अधिकांश बैंकमा ग्रिनिङ भएको छ,” उनले भने । एनआईसी एशिया बैंकलाई पछ्याउँदै सिभिल र प्रभु बैंकले पनि उल्लेख्य रुपमा व्यवसाय विस्तार गरेका छन् । प्रभु बैंकले २५ प्रतिशतले कर्जा र करिब २५ प्रतिशतले नै निक्षेप बढाएको छ । त्यस्तै सिभिल बैंकले ६ महिनामा २९ प्रतिशतले निक्षेप र २६ प्रतिशतले निक्षेप बढाएको छ । कर्जा विस्तारमा एनसीसी, एनएमबि, सेञ्चुरी र र नबिल पनि एग्रसिभ छन् ।

यस अवधिमा स्ट्यान्डर्ड चार्टर्ड बैंक र नेपाल एसबीआई बैंकको निक्षेप र कर्जा दुवै घट्दा नेपाल बंगलालेश बैंकको पनि निक्षेप घटेको छ । पूर्वबैंकर अनलराज भट्टराई भने चालु आर्थिक वर्षको तीन महिनामा देखिएको बैंकहरूको क्रेडिट ग्रोथलाई सामान्य मान्नुपर्ने बताउँछन् । फागुनपछि असारसम्म कर्जा रोकिएको अवस्थामा आर्थिक गतिविधि सुरु भएपछि कर्जा बढ्नुलाई सामान्य मान्नुपर्ने उनको भनाइ छ । ३/४ महिना सबै क्षेत्र ठप्प हुँदा व्यापार व्यवसाय पनि रोकिएको र अहिले अर्थतन्त्र चलायमान हुँदा कर्जाको माग त्यसले पनि सिर्जना गरेको उनको भनाइ छ ।

“हाम्रोमा नगदमा व्यापार हुँदैन, कोभिडको कारणले पैसा उठाउन (नगद) को चुक्ता नै बढ्न गयो, ३०/४० दिने पैसा आउनेमा १२०/१२५ दिन हुन गयो,” उनले भने, “डिस्ट्युबिटन च्यानलमा पैसा नउठ्दा वर्किङ क्यापिटलको डिमान्ड बढ्न गयो, भने कारोबार पनि वृद्धि भयो र अरु दायित्व पनि पूरा गर्नुपर्ने भयो, यस्तो बेलामा स्थिर कर्जा बढ्दैन तर अल्पकालीन कर्जा वृद्धि हुन्छ ।”

अल्पकालीन कर्जा वृद्धि हुँदा व्यापार-व्यवसाय सहज भएपछि कर्जा घट्नसक्ने र अर्कोतर्फ छोटो समयमा कर्जा बढ्दा जोखिम पनि बढ्नसक्ने सम्भावना रहने उनले बताए । नेपाल राष्ट्र बैंकले ‘एकोमोडेटेड’ मौद्रिक नीतिमा जाने नीति लिएको छ । विश्वभरकै केन्द्रीय बैंकले कर्जा उपलब्धतामा विशेष जोड दिने नीति लिएका छन् । आईएमएफको नेतृत्वहरूले पनि सरकारहरूले जति सक्छौं खर्च गर भन्ने खालको सन्देश दिएका छन् ।

“अहिलेको अवस्थामा कर्जा फ्लो बढाउनुपर्ने र त्यसका लागि नगद प्रवाह व्यवस्थित गर्नुपर्ने भन्ने अवस्था भएकाले अहिलेको अवस्थामा गएको कर्जाले वित्तीय जोखिम बढाएको त छ, तर कर्जा बढेन भने झन् ठूलो समस्या हुन्छ,” उनले भने, “यसले समाधान हुन्छ भन्ने हैन, संकटलाई पछाडि लैजान्छ, हामीले केही समय पाउँछौं त्यसमा राष्ट्र बैंकलाई व्यवस्थापन गर्न सहज हुन्छ ।”

अहिलेको अवस्थामा विस्तार भएको कर्जालाई नकारात्मक रुपमा लिन नहुने बैंकर भट्टराईको धारणा छ । तर, सचेत भने हुनुपर्ने उनले बताए । “बैंक तथा वित्तीय संस्था पनि स्वस्थ रहोस्, व्यापार व्यवसाय पनि सञ्चालनमुखी भएर रोजगारी सिर्जना र उत्पादन बढाऊन्,” उनले भने, “यी तीन कुरा भएमा अहिलेको क्रेडिट ग्रोथबाट डराउनु पर्दैन तर कुनै एउटामा लिंक टुट्यो भने डराउनुपर्छ ।”

बैंकहरूमा पनि कर्जा जोखिमा बहन गर्नसक्ने क्षमतामा वृद्धि हुनुपर्ने, लगानी भएको पैसाले उत्पादन वृद्धि गर्नुपर्ने र रोजगारी सिर्जना गर्न सकेको अवस्थामा जोखिम नबढ्ने उनको दाबी छ । यता पूर्वगभर्नर दीपेन्द्रबहादुर क्षेत्री भने बैकहरुले जोखिम उठाएको दाबी गर्छन् । बैंकहरूको क्रेडिट ग्रोथ उच्च हुनुको पछि बैंकहरूले सेयर बजारमा जाँगर चलाएर लगानी गरेको उनको भनाइ छ ।

“बैंकहरूमा तरलता उच्च भएकाले ब्याजदर कम भएको ब्याजदर कम हुँदा, पहिले ९/१० प्रतिशतमा कर्जा लिने गरेकोमा अहिले ६/७ प्रतिशतमै कर्जा पाउँदा लगानीकर्ता पनि उत्साहित भएको र बैंकको पनि लगानी हुँदा कर्जा त्यता गएको रहेछ,” पूर्वगभर्नर क्षेत्रीले बाह्रखरीसँग भने, “तर सेयर बजारका लगानी त्यति भरपर्दो र देखिँदैन, सेयर बजारमा बेलाबेलामा अस्थिरता आइरहन्छ, जसले सेयर बजारमा गएको लगानी भरपर्दो हुँदैन ।”

यस्तो अवस्थामा बैंकहरूले नयाँ कर्जा लगानी गर्नेभन्दा पनि कर्जा ग्रिनिङ गर्ने हुँदा यसले बैंकहरूलाई बढी जोखिममा लैजाने उनको तर्क छ । “अहिले प्रिन्ट मिडिया हेर्ने हो भने, ऋण असुल गर्न धितो लिलामको बेहोरासहितको फोटो प्रशस्त छापिएको देखिन्छ, यसले विगतका लोनहरू खराब छन् भन्ने देखिन्छ,” उनले भने, “जसले पहुँच राख्छ उसका लागि ग्रिनिङ गर्ने (सावाँ ब्याज थपेर नयाँ तमसुक बनाउने अथवा नयाँ कर्जा लगानी देखाउने) तर यस्तो गरेको कर्जा एकपटक त तिर्नैपर्छ, तर यस प्रकारले नवीकरण गरेकाले पछि तिर्न सक्छ भनेर हेर्दा त्यस्तो देखिँदैन ।” लगानी गरेको ठाउँबाट प्रतिफल आयो भने तिर्ने हो । प्रतिफल आउने वातावरण बन्नुपर्यो । अहिले बैंकहरूले कर्जालाई ग्रिनिङ गरेर कर्जा बढेको देखाएको तर व्यावसायिक वातावारण नभएका बेलामा बनाएको हरियालीले बैंकहरूलाई जोखिममा लैजाने उनको तर्क छ । “अहिले बैंकहरूले विस्तार गरेको कर्जा दीर्घकालीन रुपले प्रतिफल दिनेमा शंका छ, त्यसैले अहिलेको क्रेडिट ग्रोथ जोखिमपूर्ण छ,” पूर्वगभर्नर क्षेत्रीले भने ।

अहिले बैंकहरुले सेयर धितो कर्जाभन्दा सँगै व्यक्तिगत कर्जामा पनि जोड दिएका छन् । ट्रम लोन, ओभरड्राफ्ट, डिमान्ड तथा चालु पुँजी कर्जाअन्तर्गत उद्योग, व्यापार र सेवा क्षेत्रका संस्थाभन्दा पनि त्यसबाहेकका अन्य क्षेत्रमा बढी कर्जा गएको छ । उद्योगी व्यापारीले यसरी कर्जा लिएर सेयर बजारमा लगानी बढाएको भन्दैं राष्ट्र बैंकले स्रोत खुलेको बाहेक व्यक्तिगत ऋण नदिने तथा व्यक्तिगत ओभर ड्राफ्टमा समेत कडाइ गरेको थियो ।

पूर्वगभर्नर क्षेत्रीले भनेजस्तै बैंकहरूको कर्जा लगानी मार्जिन प्रकृति कर्जामा एग्रसिभ देखिन्छ । नेपाल राष्ट्र बैंकका मंसिर मसान्तसम्मको तथ्यांकअनुसार असार मसान्तको भन्दा मार्जिन प्रकृतिको कर्जा ३४.६ प्रतिशतले विस्तार भएको छ । असारदेखि मंसिरसम्म बैंक तथा वित्तीय संस्थाहरूबाट प्रवाहित कर्जामध्ये आवधिक कर्जा ७.१ प्रतिशतले, ओभरड्राफ्ट कर्जा ६.८ प्रतिशतले, डिमान्ड तथा चालु पुँजी कर्जा ९.९ प्रतिशतले, रियल स्टेट कर्जा (व्यक्तिगत आवासीय घर कर्जासमेत) २.६ प्रतिशतले, मार्जिन प्रकृति कर्जा ३४.६ प्रतिशतले र ट्रस्ट रिसिट (आयात) कर्जा १.६ प्रतिशत वृद्धि हुँदा हायर पर्चेज कर्जा ३.३ प्रतिशतले घटेको छ ।

पुस महिनामा ह्वात्तै आयात बढ्दा कर्जा पनि एक खर्बमाथिले विस्तर भएकाले पुसमा ट्रस्ट रिसिट (आयात) कर्जा केही विस्तार भएको हुनसक्छ । राष्ट्र बैंक आर्थिक अनुसान्धान विभागले प्रकाशित गरेको पुस मसान्तको एक तथ्यांकअनुसार ओभरड्राफ्ट कर्जा ३३ अर्बले वृद्धि हुँदा औद्योगिक संस्था, व्यापारिक संस्था र सेवा क्षेत्रका संस्थाभन्दा अन्य क्षेत्र बढी छ । अन्य ३३ अर्बमध्ये साढे १५ अर्बभन्दा माथि अन्य क्षेत्रमा ओभरड्रफ्ट कर्जा गएको छ ।

ट्रम लोन पनि औद्योगिक संस्था, व्यापारिक संस्था र सेवा क्षेत्रका संस्थामा भन्दा अन्य क्षेत्रमा बढी रहेको छ । साउनदेखि मंसिरसम्म करिब ५० अर्ब ट्रम लोन गएकामा करिब १८ अर्ब अन्य क्षेत्रमा गएको छ । असारदेखि मंसिर मसान्तसम्ममा बैंकहरूले डिमान्ड तथा चालु पुँजी कर्जा ६९ अर्ब लगानी गरेका छन् । जसमध्ये करिब साढे २३ अर्ब औद्योगिक संस्था, व्यापारिक संस्था र सेवा क्षेत्रका संस्थाभन्दा बाहेकका क्षेत्रमा गएको छ । यता नेपाल राष्ट्र बैंकका प्रवक्ता गुणकर भट्ट भने आर्थिक गतिविधि लयमा फर्किंदा कर्जाको माग पनि बढेको बताउँछन् । आयात पुरानै अवस्थामा जाँदै गरेको उद्योग व्यवसाय पनि सञ्चालनमा आएको राष्ट्र बैंकको अध्ययनले देखाएको उनको भनाइ छ ।

-1743849429.jpg)

-1742355287.jpg)