रोविन पौडेल

काडमाडौं । देश संघीयतामा गएको तीन वर्ष पूरा भएको छ । यो तीनवर्षको बीचमा संघीयताका विषयमा प्रश्न नउठेका होइनन् । खर्चिलो व्यवस्था, धेरै प्रशासनिक झमेलालगायत प्रश्न बेला बेलामा उठ्ने गरेका छन् । यसैमाथि वित्तीय संघीयता कार्यान्वयनका क्रममा देखिएका कतिपय कामले संघीयतामाथि थप प्रश्न उठेको छ ।

चालु आर्थिक वर्षको बजेट संघीयता कार्यान्वयन भएपछि वित्तीय संघीयता कार्यान्वयन गर्न आएको दोस्रो बजेट हो ।

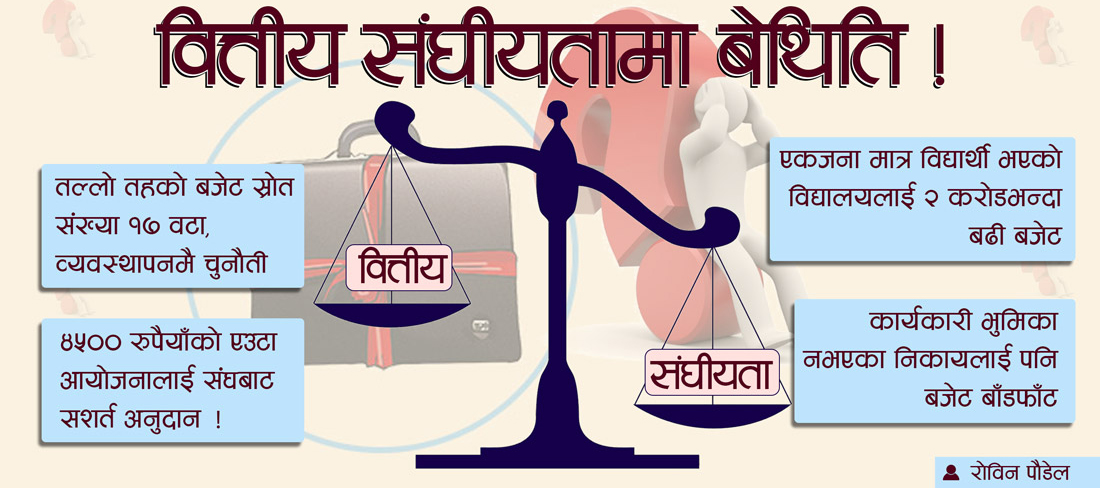

तर, तथ्यांक अभाव, कानुनी अस्पष्टता, व्यवहारिक समस्या र निहित स्वार्थ हाबी गराउन खोजिँदा वित्तीय संघीयताको अभ्यासमाथि नै प्रश्न उठ्न थालेको देखिन्छ । वित्तीय संघीयता कार्यान्वयनमा वित्तीय हस्तान्तरणसम्बन्धी संवैधानिक व्यवस्थामा भएका केही छिद्रलाई प्रयोग गरी जटिल बनाइएको छ । सोही छिद्र प्रयोग गरेर असम्भव र अव्यावहारिक आयोजनालाई बजेट अनुदान दिइने गरेको छ । तल्लो तह (स्थानीय तह) को सीमा निर्धारण गर्दा पनि सीमित व्यक्ति वा समूहको लाभका लागि बनाएको देखिन्छ ।

यिनैका उदाहरण हुन्, तीन तहबीचको वित्तीय सम्बन्धका विषयमा बेलाबेलामा सार्वजनिक हुने समाचार ।

संविधानको धारा ६० मा संघले तल्ला तहलाई वित्तीय अनुदान हस्तान्तरण गर्ने व्यवस्था गरेको छ । तल्ला तहलाई दिइएको जिम्मेवारी पूरा गर्न दिइएको राजस्व उठाउने अधिकार अपर्याप्त अवस्थालाई ध्यानमा राखेर वित्तीय हस्तान्तरणको व्यवस्था गरिएको हो । तर, के कस्तो अनुदान भन्ने उल्लेख छैन ।

यता, अन्तरसरकारी वित्त व्यवस्थापन ऐन, २०७४ मा भने ४ प्रकारका वित्तीय अनुदानको व्यवस्था छ । समानीकरण अनुदान, सशर्त अनुदान, विशेष अनुदान र समपूरक अनुदान । यी चार प्रकारमा अनुदानसमेत जोड्दा स्थानीय तहले बजेट प्राप्त गर्ने स्रोत डेढ दर्जन छन् । प्राकृतिक स्रोत तथा वित्त आयोगका अध्यक्ष बालानन्द पौडेलका अनुसार स्थानीय तहले विभिन्न १७ तरिकाबाट बजेट स्रोत जुटाउँछन् ।

के–के हुन् १७ तरिका ? आयोगका अध्यक्ष पौडेल भन्छन्, “संघबाट हस्तान्तरण गरिने ४ प्रकारका अनुदान, प्रदेशबाट हस्तान्तरण हुने थप ४ प्रकारका अनुदान, संघ र प्रदेशले उठाएको राजस्व बाँडफाँड गरी कुल १० ।”

यसैगरी, प्राकृतिक स्रोतबाट उठेको रोयल्टी बाँडफाँड, स्थानीय तह आफैंले उठाएको राजस्व, गतवर्ष खर्च हुन नसकेको बजेट समेत गर्दा थप तीनवटा स्रोत हुने पौडेल बताउँछन् । यससँगै अन्य थप चारवटा स्रोत पनि छ ।

“त्यसबाहेक उनीहरू (स्थानीय तह) ले ऋण लिन सक्छन्” उनले भने, “सांसद विकास कोष भनेर चिनिने स्थानीय पूर्वाधार विकास साझेदारी कार्यक्रम संघीय र प्रदेश दुवैबाट प्राप्त गर्छन् भने सडक बोर्डबाट आउने रकम १७ औँ स्रोत हो ।”

यसबाहेक उनीहरूले अन्य संघ संस्थाबाट पनि स्रोत लिए भने त्यसलाई अतिरिक्त स्रोत मानिन्छ । चार किसिमको वित्तीय हस्तान्तरणको आ–आफ्नै उद्देश्य छ । संविधान निर्माताले यी सबैलाई एउटै माने पनि कानुन बनाउँदा भने थप जटिल बनाइएको छ । अब, कुरा रह्यो स्थानीय तहलाई ती स्रोत व्यवस्थापन गर्न संघले सघाउन सक्छ कि सक्दैन भन्ने प्रश्न । वित्तीय संघीयता जानेका र स्रोत व्यवस्थापन गर्न सक्ने व्यक्ति कम हुँदा धेरै संख्यामा रहेका स्थानीय तहलाई एक–एक गरी सिकाउन झनै समस्या छ ।

वित्त आयोगले कुन स्रोतबाट आएको रकम कता खर्च गर्ने भन्ने निर्दिष्ट गरिरहँदा पनि स्थानीय तहको प्राथमिकता अन्तै हुने गरेको पौडेल दाबी गर्छन् । पौडेलले भने, “यसकारण वित्तीय हस्तान्तरण कसरी व्यवस्थित बनाउने वा एकद्वारको बनाउने भन्ने विषयमा थप गृहकार्य, बहस र परिर्माजन गर्न जरुरी छ ।” दर्जनभन्दा बढी माध्यमबाट रकम संघबाट स्थानीय तहसम्म पुग्दा जननिर्वाचित प्रतिनिधि स्वयम् स्रोतबारे अनभिज्ञ हुनु अर्को दुःखद् पाटो हो ।

आयोगका सचिव बेगेन्द्रराज शर्मा पौड्याल पनि तल्लो तहमा अनुदान जाने ढोका धेरै भएको बताउँछन् । संविधानको अनुसूचीमा उल्लेखित मुलभूत काम गर्नका लागि संघले वित्तीय हस्तान्तरणको व्यवस्था गरेको उनको दाबी छ । न कि विविध शीर्षकको अनुदान संविधानमा व्यवस्था गरिएको छ ।

पौड्यालका अनुसार ती अनुदान हटाएर वित्तीय हस्तान्तरण एकमुष्ट प्रदान गर्नुपर्ने आयोगको धारणा रहेको छ ।

उनले भने, “किनकि तल्ला तहलाई जेजति दिने हो सबै संघकै सञ्चिति कोषको रकम बाँडिने हो । त्यसकारण एउटै माध्यमबाट जानुपर्छ ।”

यस्ता छन् बेथिति

दृष्टान्त–१ः एक जना विद्यार्थीमात्र भएको विद्यालयलाई ६८ लाख बजेट, डेढ करोड अनुदान

खर्चका क्षेत्र पुनःप्राथमिकीकरण गर्नुपर्ने आवश्यकता देखिने एउटा गज्जबको उदाहरण छ । मनाङको नारफु गाउँपालिकामा एउटा गाउँ छ, जसलाई पालिका निर्माणको क्रममा चामे गाउँपालिकामा राख्ने कुरा भएको थियो ।

त्यसको विशिष्ट परिस्थिति थियो र पछि सो गाउँलाई नारफुमा राखियो ।

सो गाउँमा कक्षा १२ सम्म पढाइ हुने एउटा विद्यालय छ । सरकारी तथ्यांकअनुसार सो विद्यालयमा १ जनामात्र विद्यार्थी छन् । शिक्षकको संख्या चाहिँ त्यहाँ राहतको पनि दरबन्दी छ । २० जनाभन्दा बढी छन् ।

हुन त देशमा विद्यार्थी नै नभएका विद्यालय पनि छन् । तर, एक जनामात्र विद्यार्थी भएको सो विद्यालयका लागि ६८ लाख रुपैयाँ बजेट छुट्याइएको छ । विशेष र समपूरक अनुदानका रूपमा चालू आवमै ७५–७५ लाख रुपैयाँ बजेट विनियोजन पनि गरिएको छ ।

दृष्टान्त–२ : ४५ सय रुपैयाँ बराबरको एउटा आयोजनालाई संघबाट विशेष अनुदान

राष्ट्रिय प्राकृतिक स्रोत तथा वित्त आयोग सबै प्रदेश सरकारसँग छलफल गर्दा उनीहरूले पनि सशर्त, विशेष र समपूरकमा भद्रगोल भएको बताएका थिए ।

आयोगलाई एकपल्ट गण्डकी प्रदेशका आर्थिक मामिला मन्त्रीले गुनासो गरेको सचिव पौड्यालले सुनाए । मन्त्रीलाई उद्धृत गर्दै सचिव पौड्यालले भने, “४५ सय रुपैयाँ बराबरको एउटा आयोजना संघबाट आएको छ, सशर्त अनुदानका रूपमा ।”

अनुदानहरू मौका छोपेर बिना कुनै सीमा, बिना कुनै योजना गएको हुन सक्ने सचिव पौड्यालले सांसदहरूलाई जानकारी गराए ।

दृष्टान्त–३ः गैर कार्यकारी निकायलाई पनि बाँडफाँड

अन्तरसरकारी वित्त व्यवस्थापन ऐनको दफा ७ को अनुसूची–४ मा जिल्ला समन्वय समितिलाई पनि प्राकृतिक स्रोतबाट उठेको रोयल्टी बाँडफाँड गर्नुपर्ने उल्लेख छ । यसको अर्थ आयोगले बाँडफाँडको सूत्र तय गर्दा सो निकायलाई पनि हिस्सा दिनुपर्ने हुन्छ ।

तर, आयोगले बाँडेको छैन । किनकि, जिससको कार्यकारी भूमिका छैन, यसको सञ्चित कोष हुँदैन र संविधानले यसलाई कार्यकारी पनि भनेको छैन । संविधानले स्थानीय तहलाई मात्र कार्यकारी भनेको छ । यसकारण आयोगले त्यसलाई नबाँडेको सचिव पौड्यालले दाबी गरे । ऐनमा त्यो कुरा संशोधन गर्न जरुरी रहेको उनले औंल्याए ।

तथ्यांकको अभाव

वित्तीय हस्तान्तरणमा वित्त आयोगले मनपरि गर्न मिल्दैन, तथ्यको भरमा गर्नुपर्ने हुन्छ । यसले गर्दा कतिपय राम्रो विषयमा आयोग समक्ष आएका आयोजना पनि तथ्यांकको अभावमा अगाडि बढाउन नमिल्ने देखिएको अध्यक्ष पौडेलको भनाइ छ । आयोगले जेजति सूत्र तयार पारेको छ, सीमित तथ्यांकका आधारमा गरेको छ । कतिपय त अनुमानको भरमा पनि छ ।

यसो त, खर्च प्राथमिकीकरण क्षेत्र पनि पुनरावलोकन गर्नुपर्ने पौडेल बताउँछन् । उनले भने, “हिजो हामीले जुन क्षेत्रमा खर्च गरेका थियौं आज त्यहाँ आवश्यक नपर्ला ।”

वित्तीय हस्तान्तरणको मात्राको सूत्र तय गर्दा राष्ट्रिय गणना सूचक र त्यसका आधार आवश्यकता रहेको उनले सुनाए । पौडलले भने, “कुन ठाउँमा कति बाटो आवश्यक छ, कुन स्थानीय तहलाई कति मात्राको बजेट आवश्यक पर्छ । त्यो तय गर्ने राष्ट्रिय आधार आवश्यक छ ।”

अहिले खर्चलाई युक्तिसंगत (¥यासनलाइज) गर्न पनि राष्ट्रिय तथ्यांकको आवश्यकता परेको उनको भनाइ छ ।

प्रतिनिधि संसद्को अर्थ समितिमा प्राकृतिक स्रोत तथा वित्त आयोग उपस्थित हुँदा वित्तीय संघीयता कार्यान्वयनका यस्तै कमी कमजोरी औंल्याइएको थियो ।

वित्तीय संघीयता कार्यान्वयन गर्दाको अर्को अस्पष्टताको विषय हो, प्राकृति स्रोतबाट उठेको राजस्व बाँडफाँड । अन्तरसरकारी वित्त व्यवस्थापन ऐनमा पाँच प्रकारका प्राकृतिक स्रोतबाट संकलन भएको राजस्व बाँडफाँड गर्नुपर्ने व्यवस्था छ ।

उदाहरण हो, पानीबाट उठेको राजस्व बाँडफाँडमा तथ्यांकको अभाव र कानुनी अस्पष्टता । पर्वतारोहण, खानी, वन र विद्युत्बाट संकलन भएको राजस्व बाँडफाँटमा कुनै अवरोध नभए पनि जलस्रोतको विषयमा भने अवरोध छ ।

वित्त आयोगको सिफारिसअनुसार वित्तीय हस्तान्तरण हुने हो । यसअर्थमा स्थानीय तहको बजेट निर्माण पनि प्राकृतिक स्रोत तथा वित्त आयोगको सिफारिसमा भर पर्छ । त्यसैले आयोगलाई वित्तीय संघीयताको संरक्षक मानिन्छ ।

-1749010126.jpg)