काठमाडौं । सञ्चालनमा रहेका २७ वटा वाणिज्य बैंकले गत आर्थिक वर्ष (२०७७/०७८) को चौथो अपरिष्कृत वित्तीय विवरण प्रकाशित गरिसकेका छन् । कोभिड–१९ का कारण अर्थतन्त्रमा परेको प्रतिकूल प्रभावका बीच असार मसान्तमा बैंकहरूको ‘रिकभरी’ राम्रो हुँदा बैंकहरूले प्रकाशित गरेको वित्तीय विवरण राम्रै रहेको देखिन्छ ।

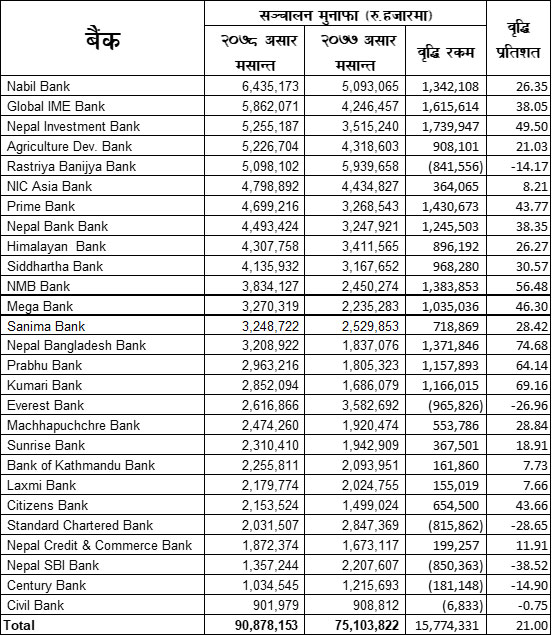

गत आर्थिक वर्षमा सञ्चालनमा रहेका २७ वटा वाणिज्य बैंकहरूले ९० अर्ब ८७ करोड ८१ लाख ५३ हजार सञ्चालन मुनाफा आर्जन गरेका छन् । अघिल्लो आर्थिक वर्ष २०७६/०७७ मा ७५ अर्ब १० करोड ३८ लाख २२ हजार सञ्चालन मुनाफा आर्जन गरेकोमा गत आर्थिक वर्षमा सञ्चालन मुनाफामा २१ प्रतिशतले वृद्धि भएको हो ।

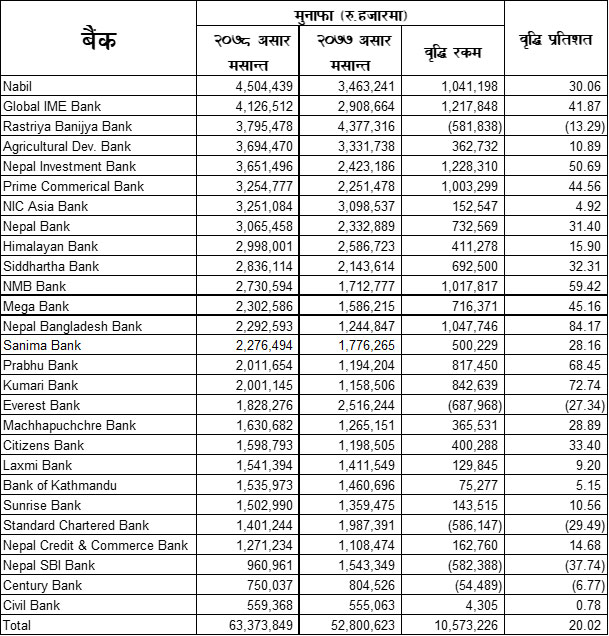

यस्तै, गत आर्थिक वर्षमा बैंकहरूले करपछिको नाफा अर्थात् खुद नाफा भने २०.०२ प्रतिशतले बढाउन सफल भएका छन् । गत आर्थिक वर्षमा २७ वटा वाणिज्य बैंकहहरूको खुद नाफा ६३ अर्ब ३७ करोड ३८ लाख ४९ हजार रहेको छ । अघिल्लो आर्थिक वर्षमा यस्तो नाफा ५२ अर्ब ८० करोड ६ लाख २३ हजार थियो ।

गत आर्थिक वर्षमा बैंकहरूले औसतमा २० प्रतिशतभन्दा बढीले नाफा बढाउन सफल भएको तथ्यांकले दोखाउँछ । तर, बैंकहरूले प्रकाशित गरेको वित्तीय विवरणले बैंकहरूले गरेको व्यवसाय विस्तारअनुसारको ‘रिटर्न’ भने आएको छैन । गत आर्थिक वर्षमा गरेको प्रोभिजन राइट ब्याक र बुलिस ट्रेन्डमा रहेको सेयर कारोबारले बैंकहरूको नाफामा राम्रै योगदान दिएको तथ्यांकले दोखाउँछ ।

कोभिड–१९ पछि बैंकिङ प्रणालीमा देखिएको पर्याप्त तरलताले गत आर्थिक वर्षमा बैंकहरूबीच ब्याजदरमा तीव्र प्रतिस्पर्धा देखा पर्यो । आर्थिक वर्षको सुरुवातमा बैंकहरूले अधिक तरलताको दबाबले गर्दा एकले अर्को बैंकको ग्राहक खोसाखोसको अवस्थामा अर्थात् कर्जाको ‘स्वाप’ गर्ने प्रतिस्पर्धा नै बैंकहरूबीच चल्यो ।

यसरी बैंकहरूबीचमा कर्जा खोसाखोसको अवस्था र उच्च प्रतिस्पर्धाले गर्दा बैंकहरू निक्षेप र कर्जाबीचको ब्याजदर अन्तर (स्प्रेड दर) घटाउन बाध्य भए । जसको प्रत्यक्ष प्रभाव बैंकहरूको मुख्य आम्दानीको स्रोत मानिने खुद ब्याजदर आम्दानीमा पर्यो । गत आर्थिक वर्षमा २७.९७ प्रतिशतले कर्जा विस्तार गर्दा पनि ब्याजदर अन्तरमा भएको संकुचनले गर्दा बैंकहरूको मुख्य आम्दानीको स्रोत मानिने खुद ब्याज आम्दानी भने २.४५ प्रतिशतले मात्रै वृद्धि भएको छ ।

खुद आम्दानीमा खासै वृद्धि हुन नसकेको र नेपाल राष्ट्र बैंकले साउन पहिलो साता एक परिपत्र जारी गर्दै असल वर्गमा वर्गीकरण गरिएको कर्जामा यसअघि गरिँदै आएको १ प्रतिशतमा थप ०.३ प्रतिशत गरी १.३ प्रतिशत प्रोभिजन गर्न निर्देशन दियो । जसले गर्दा बैंकहरूले चौथो त्रैमासिक वित्तीय विवरण प्रकाशित गर्दा यसअगाडि गर्दै आएको प्रोभिजनमा थप प्रोभिजन गर्नुपर्दा पनि बैंकहरूको खुद मुनाफमा वृद्धि भएको छ ।

कसरी बढ्यो बैंकहरूको नाफा ?

कर्जा विस्तारअनुसार बैंकहरूको मुख्य आम्दानी मानिने खुद ब्याज आम्दानी खासै बढ्ने नसेक पनि सेयर कारोबारबाट आएको अन्य सञ्चालन आम्दानीमा भएको वृद्धिले बैंकहरूको खुद नाफा उल्लेख्य बढेको हो । आर्थिक वर्ष २०७६/०७७ मा ४ अर्ब १ करोड ११ लाख १७ हजार रहेको बैंकहरूको अन्य सञ्चालन आम्दानी गत आर्थिक वर्षमा २०९ प्रतिशतले बढेर १२ अर्ब ३९ करोड ७६ लाख २० हजार रुपैयाँ पुग्यो ।

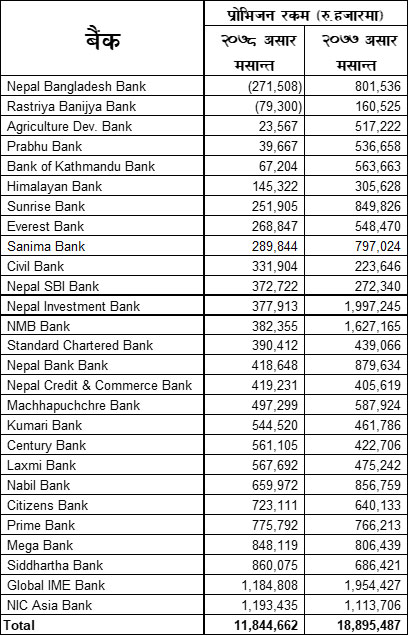

यसका साथै बैंकहरूले अघिल्लो आर्थिक वर्षको गरेको सम्भावित कर्जा नोक्सानीबापतको प्रोभिजन (इम्पेरिमेन्ट चार्ज)बाट राइट ब्याक गर्न सफल भएको देखिन्छ । अघिल्लो आर्थिक वर्षमा कुल १८ अर्ब ८९ करोड ५४ लाख ८७ हजार कर्जा जोखिमको लागि प्रोभिजन गरेका थिए ।

जबकि, गत आर्थिक वर्षमा मात्रै ८ खर्ब ७ अर्ब २९ करोड ९९ लाख ९९ हजार कर्जा विस्तार गरेका बैंकहरूले कर्जा लगानी गर्नासाथ गर्नुपर्ने साधारण कर्जा जोखिमबापतको १ प्रतिशत प्रोभिजनिङ गर्दा नै ८ अर्बभन्दा माथि प्रोभिजन थप गर्नुपर्ने हुन्थ्यो । यस्तै, नेपाल राष्ट्र बैंकले ०.३ प्रतिशत थप कर्जा प्रोभिजन गर्न दिएको निर्देशनले पनि १० अर्बभन्दा बढी थप कर्जा प्रोभिजन गर्नुपर्ने बैंकरहरूले नै बताएका थिए ।

यस आधारमा गत आर्थिक वर्षमा वाणिज्य बैंकहरूले १८ अर्बभन्दा माथि प्रोभिजन गर्नुपर्नेमा करिब १२ अर्ब मात्रै प्रोभिजन गरेका छन् । जसअनुसार गत आर्थिक वर्षमा बैंकहरूले ६ अर्बभन्दा बढी प्रोभिजन राइटब्याक गर्न सफल भएको देखिन्छ ।

बैंकहरूले गत आर्थिक वर्षमा सेयर कारोबार गरेर अन्य सञ्चालन आम्दानी ८ अर्बभन्दा माथिले भएको वृद्धिका साथै राष्ट्र बैंकले अतिरिक्त प्रोभिजनका लागि दिएको निर्देशनका बाबजुद पनि गत आर्थिक वर्षको तुलनामा प्रोभिजन घट्दा र बैंकहरूको खुद ब्याज आम्दानीमा भएको वृद्धिले बैंकहरूको नाफा बढेको हो ।

कुन बैंकको कस्तो छ क्षमता ?

गत असार मसान्तसम्मको तथ्यांकलाई आधार मान्दा खुद नाफामा नबिल बैंक अगाडि रहेको छ भने निक्षेप तथा कर्जामा एनआईसी एशिया बैंक अगाडि रहेको छ । ‘एग्रेसिभ’ व्यवसाय विस्तारमा रहेको एनआईसी एशिया बैंक मुख्य आम्दानीको स्रोत मानिने खुद ब्याज आम्दानीमा पनि सबैभन्दा अगाडि रहेको छ ।

तर, बैंकको शाखा सञ्चालन धेरै रहेको तथा कर्मचारी संख्या पनि बढिरहेकाले सञ्चालन खर्च उच्च छ । जसका कारण बैंक मुनाफा आर्जनमा भने पछि परेको देखिन्छ ।

कुन सूचकमा कुन बैंकको अवस्था कस्तो छ ?

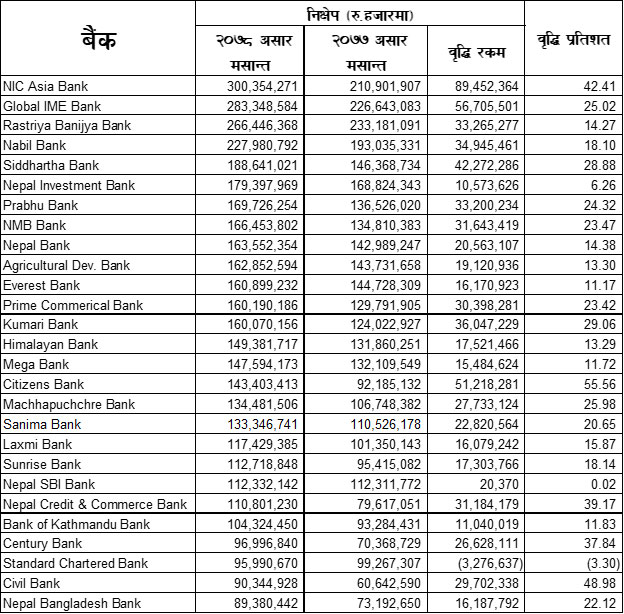

निक्षेप तथा कर्जा

गत आर्थिक वर्षको असार मसान्तमा सञ्चालनमा रहेका २७ वटा वाणिज्य बैंकको कुल निक्षेप ४२ खर्ब २८ अर्ब ४४ करोड ६८ हजार पुगेको छ । जुन अघिल्लो आर्थिक वर्ष २०७६/०७८ को तुलनामा २१ प्रतिशत अर्थात् ७ खर्ब ३४ अर्ब ५८ करोड ८३ लाखले बढी हो । अघिल्लो आर्थिक वर्षको अन्त्यमा वाणिज्य बैंकहरूको कुल निक्षेप ३४ खर्ब ९४ अर्ब ४३ करोड ४१ लाख ८५ हजार रहेको थियो ।

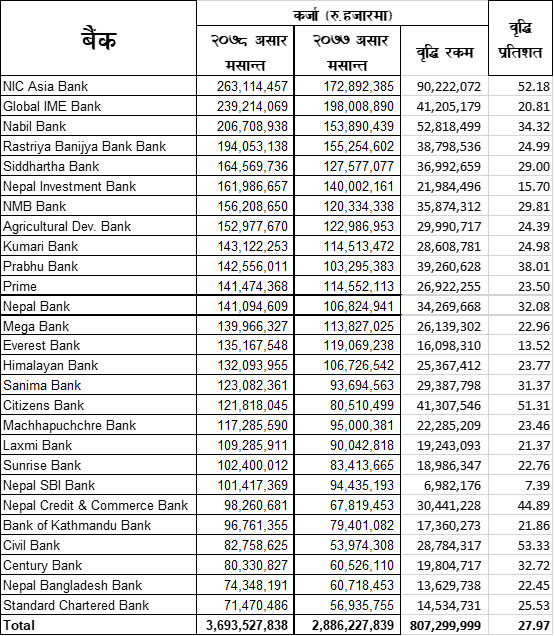

सोही अवधिमा वाणिज्य बैंकहरूको कर्जा लगानी ८ खर्ब ७ अर्ब २९ करोड ९९ लाख ९९ हजारले वृद्धि भएर ३६ खर्ब ९३ अर्ब ५२ करोड ७८ लाख ३८ हजार पुगेको छ । अघिल्लो आर्थिक वर्षमा २८ खर्ब ८६ अर्ब २२ करोड ७८ लाख ३९ हजार रहेको कर्जा लगानी एक वर्षको अवधिमा २७.९७ प्रतिशतले बढेको हो ।

गत आर्थिक वर्षमा एनआईसी एशिया बैंक निक्षेप संकलन र कर्जा लगानी दुवैमा अगाडि रहेको देखिन्छ । बैंकले ८९ अर्ब ४५ करोड २३ लाख ६४ हजारले निक्षेप बढाउँदा ९० अर्ब २२ करोड २० लाख ७२ हजारले कर्जा बढाएको छ ।

यस्तै, ग्लोबल आईएमई बैंकले निक्षेप करिब ५७ अर्बले बढाउँदा कर्जा लगानी ४१ अर्बभन्दा माथिले बढाएको छ । नबिल बैंकले निक्षेप करिब ३५ अर्ब र कर्जा लगानी करिब ५३ अर्बले बढाएको छ । यस्तै, सिटिजन्स बैंकले पनि निक्षेप ५१ अर्बले बढाउँदा कर्जा लगानी ४१ अर्बले बढाएको छ ।

गत आर्थिक वर्षमा स्ट्यान्डर्ड चार्टर्ड बैंकको निक्षेप भने घटेको छ । अघिल्लो आर्थिक वर्षको अन्त्यमा ९९ अर्ब २६ करोड ७३ लाख ७ हजार रहेको निक्षेप गत आर्थिक वर्षमा ३.३० प्रतिशतले घटेर ९५ अर्ब ९९ करोड ६ करोड ७० लाखमा झरेको छ ।

कुन बैंकको निक्षेप कति ?

गत आर्थिक वर्षमा नबिल बैंक, सिटिजन्स बैंक र एनएमबी बैंकले मर्जर पनि गरेका थिए । आर्थिक वर्षको अन्तिम त्रैमासमा नबिल बैंकले युनाइटेड फाइनान्सलाई मर्जर गरेर एकीकृत कारोबार गरेको थियो । युनाइटेड फाइनान्सको एकीकृत कारोबार अगाडि युनाइटेड फाइनान्सको ८ अर्बभन्दा बढी निक्षेप र ६ अर्बभन्दा बढी कर्जा लगानी रहेको थियो ।

कुन बैंकको कर्जा कति ?

यस्तै, सिटिजन्स बैंकले आर्थिक वर्षको चौथो त्रैमासमा करिब साढे ८ अर्ब निक्षेप र करिब ७ अर्ब कर्जा लगानी भएको सिर्जना फाइनान्स तथा तेस्रो त्रैमासमा तिनाउ मिसन डेभलमेन्ट बैंकलाई प्राप्ति गरेर एकीकृत कारोबार सुरु गरेको थियो ।

मर्जर अगाडि तिनाउ मिसन डेभलमेन्ट बैंकले १६ अर्ब ३७ करोड निक्षेप संकलन गरेर १३ अर्ब ४४ करोड कर्जा लगानी गरेको थियो ।

एनएमबी बैंकले पनि गत आर्थिक वर्षको प्रथम त्रैमासमा कञ्चन डेभलपमेन्ट बैंकलाई प्राप्ति गरेर एकीकृत करोबार सुरु गरेको थियो । मर्जर अगाडि कञ्चन डेभलमेन्ट बैंकको निक्षेप ६ अर्ब ९८ करोड र कर्जा लगानी ५ अर्ब २४ करोड रहेको थियो ।

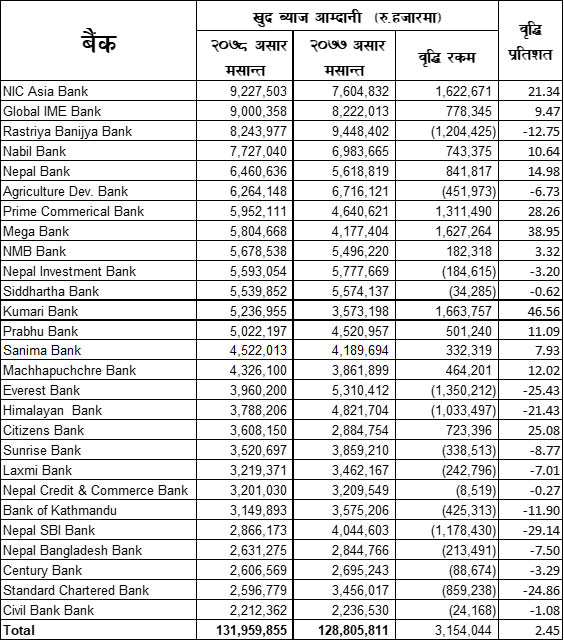

मर्जर नगरेका अघिकांश बैंकको खुद ब्याज आम्दानी घट्यो

निक्षेप र कर्जामा मात्रै नभएर आम्दानीको मुख्य स्रोत मानिने खुद ब्याज आम्दानीमा पनि एनआईसी एशिया बैंक नै अगाडि रहेको छ । गत आर्थिक वर्षमा बैंकले खुद ब्याज आम्दानी २१.३४ प्रतिशतले बढाउँदा ९ अर्ब २२ करोड ७५ लाख ३ हजार पुर्याएको छ । यस्तै, ग्लोबल आईएमई बैंकले पनि ९ अर्ब खुद ब्याज आम्दानी गर्न सफल भएको छ ।

कुन बैंकको खुद ब्याज आम्दानी कति ?

गत आर्थिक वर्षमा १५ वटा बैंकको खुद ब्याज आम्दानी घटेको छ । राष्ट्रिय वाणिज्य बैंक, कृषि विकास बैंक, नेपाल इन्भेष्टमेन्ट बैंक, सिद्धार्थ बैंक, एभरेष्ट, हिमालयन बैंक, सनराइज बैंक, लक्ष्मी बैंक, एनसीसी बैंक, बैंक अफ काठमाण्डु, नेपाल एसबीआई बैंक, नेपाल बंगलादेश बैंक, सेञ्चुरी बैंक, स्ट्यान्डर्ड चार्टर्ड बैंक र सिभिल बैंकको खुद ब्याज आम्दानी घटेको हो ।

सबैभन्दा धेरै नेपाल एसबीआई बैंकको खुद ब्याज आम्दानी २९.१४, एभरेष्ट बैंकको २५.४३ र स्ट्यान्डर्ड चार्टर्ड बैंकको २४.८६ तथा हिमालयन बैंकको २१.४३ प्रतिशतले खुद बयाज आम्दानी घटेको छ ।

मर्जर गरेर आएका बैंकहरूले खुद ब्याज आम्दानी बढाउन सफल भए पनि अन्य बैंकले भने खासै ब्याज आम्दानी बढाउन सकेको देखिँदैन । गत आर्थिक वर्षमा मर्जर गरेका एनएमबी, नबिल, सिटिजन्सका साथै अघिल्लो आर्थिक वर्षमा २०७६/०७७ मा मर्जर गरेका प्राइम कमर्सियल बैंक, कुमारी बैंक, मेगा बैंकको खुद ब्याज आम्दानी बढेको छ ।

मर्जर नगरी खुद ब्याज आम्दानी बढाउन सफल बैंकहरू भने एनआईसी एशिया, नेपाल बैंक, प्रभु, सानिमा र माछापुच्छ्रे बैंक हुन् ।

गत आर्थिक वर्षमा २७ वटा वाणिज्य बैंकले समग्रमा २.४५ प्रतिशले खुद ब्याज आम्दानी बढाएका छन् । गत आर्थिक वर्षमा मात्रै मर्जरपछि चारवटा संस्था थपिँदा र अघिलो आर्थिक वर्षमा समेत मर्जरपछि केही बैंक तथा वित्तीय संस्था थपिँदा पनि ब्याज आम्दानी २ प्रतिशतले मात्रै वृद्धि हुनु भनेको खुद ब्याज आम्दानीमा वृद्धि भएको छैन ।

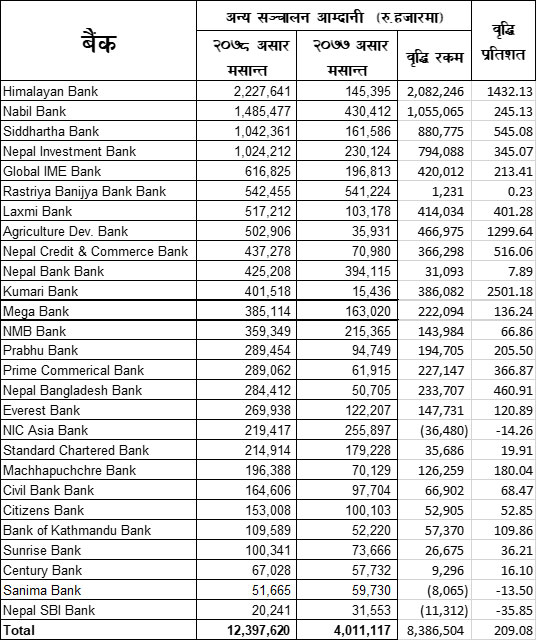

कुन बैंकको अन्य सञ्चालन आम्दानी कति ?

बैंकहरूको खुद ब्याज आम्दानीमा वृद्धि नभए पनि अन्य सञ्चालन आम्दानीले नाफा बढाउन महत्वपूर्ण योगदान दिएको छ । खुद ब्याज आम्दानी २१ प्रतिशतले घटेको हिमालयन बैंकले सेयर कारोबारबाट अन्य सञ्चालन आम्दानी २ अर्ब २२ करोड ७६ लाख ४१ हजारको आर्जन गरेको छ । एक अर्बभन्दा बढी अन्य सञ्चालन आम्दानी गर्नेमा चारवटा बैंक रहेका छन् । नबिल बैंकले १ अर्ब ४८ करोड ५४ लाख ७७ हजार, सिद्धार्थ बैंकले १ अर्ब ४ करोड २३ लाख ६१ हजार र नेपाल इन्भेष्टमेन्ट बैंकले १ अर्ब २ करोड ४१ लाख १२ हजार अन्य सञ्चालन आम्दानी गरेका छन् । सानिमा बैंक र नेपाल एसबीआई बैंकको भने अन्य सञ्चालन आम्दानी घटेको छ ।

कुन बैंकले कति प्रोभिजन थपे ?

गत आर्थिक वर्षमा बैंकहरूले ११ अर्ब ८४ करोड ४६ लाख ६२ हजार प्रोभिजन थपेका छन् । अघिल्लो आर्थिक वर्ष २०७६/०७७ मा १८ अर्ब ८९ करोड ५४ लाख ८७ हजार प्रोभिजन गरेका थिए । अघिल्लो आर्थिक वर्षमा गरेको प्रोभिजनबाट नेपाल बंगलादेश बैंकले २५ करोड १५ लाख ८ हजार र राष्ट्रिय वाणिज्य बैंकले ७ करोड ९३ लाख प्रोभिजन राइट ब्याक गरेका छन् ।

नेपाल राष्ट्र बैंकले असल वर्गमा वर्गीकरण गरेको कर्जालाई थप ०.३ प्रतिशत प्रोभिजन गर्न दिएको निर्देशन र गत आर्थिक वर्षमा कर्जा विस्तार गर्दा पनि प्रोभिजन राइट ब्याक गर्न सफल भएका हुन् । गत आर्थिक वर्षमा ग्लोबल आईएमई बैंक र एनआईसी एशिया बैंकले १ अर्बभन्दा बढी थप प्रोभिजन गरेका छन् ।

कोभिड प्रभावले गर्दा बैंकहरूले कर्जा विस्तार गरेअनुसार ब्याजदरमा भएको प्रतिस्पर्धाले खुद ब्याज आम्दानी बढाउन नसके पनि अन्य सञ्चालन आम्दानी र अघिल्लो वर्षको तुलनामा कर्जा जोखिम प्रोभिजन घट्दा गत आर्थिक वर्षमा बैंकहरूको सञ्चालन मुनाफासँगै खुद मुनाफा भने बढाएका छन् ।

गत आर्थिक वर्षमा नबिल बैंकले सबैभन्दा धेरै सञ्चालन मुनाफासँगै खुद मुनाफा आर्जन गर्दा ग्लोबल आईएमई बैंक दोस्रो स्थानमा छ । यस्तै, सञ्चालन मुनाफामा नेपाल इन्भेष्टमेन्ट बैंक तेस्रो स्थानमा रहँदा कृषि विकास बैंक चौथो, राष्ट्रिय वाणिज्य बैंक पाँचौँ र एनआईसी एशिया बैंक छैटौँ स्थानमा छ । अघिल्लो आर्थिक वर्षमा राष्ट्रिय वाणिज्य बैंक पहिलो स्थानमा रहेकोमा गत आर्थिक वर्षमा बैंकको सञ्चालन मुनाफा घटेको हो ।

कुन बैंकको सञ्चालन मुनाफा कति ?

एभरेष्ट बैंक, स्ट्यान्डर्ड चार्टर्ड बैंक, नेपाल एसबीआई बैंक, सिभिल बैंक र सेञ्चुरी बैंकको पनि सञ्चालन मुनाफा घटेको छ । नेपाल एसबीआई बैंकको सञ्चालन मुनाफा सर्वाधिक ३८.५२ प्रतिशतले घटेको छ ।

कुनै बैंकको नाफा कति ?

यता खुद मुनाफामा नबिल र ग्लोबल आईएमई बैंकपछि तेस्रो स्थानमा राष्ट्रिय वाणिज्य बैंक, चौथो स्थानमा कृषि विकास बैंक, पाँचौँ स्थानमा नेपाल इन्भेष्टमेन्ट बैंक, छैटौँ स्थानमा प्राइम कमर्सियल बैंक र सातौँ स्थानमा एनआईसी एशिया बैंक रहेको छ । आठ बैंकले ८ अर्बभन्दा माथि नाफा कमाउँदा आठौँ स्थानमा नेपाल बैंक रहेको छ ।

गत आर्थिक वर्षमा राष्ट्रिय वाािण्ज्य बैंकसहित एभरेष्ट बैंक, स्ट्यान्डर्ड चार्टर्ड बैंक, नेपाल एसबीआई बैंक र सेञ्चुरी बैंकको नाफा घटेको हो ।

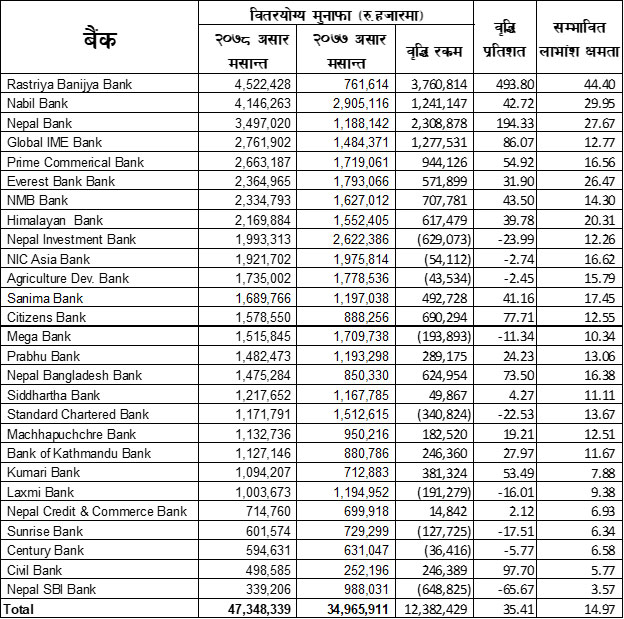

गत आर्थिक वर्षको मुनाफाबाट साधारण जगेडा कोष, नियामकीय जगेडा कोष, सामाजिक उत्तरदायित्व कोष, डिबेन्चर रिडेम्सन फन्डलगायत प्रोभिजनपछि बाँड्न सक्ने नाफा (वितरणयोग्य मुनाफा)मा भने राष्ट्रिय वाणिज्य बैंक अगाडि रहेको छ । बैंकले गत आवको नाफाबाट लगानीकर्तालाई ४४ प्रतिशतभन्दा बढी लाभांश दिन सक्ने देखिएको छ ।

गत वर्षको मुनाफाबाट वाणिज्य बैंकहरूले औसतमा १४.९७ प्रतिशत लाभांश वितरण गर्न सक्ने देखिएको छ । गत आर्थिक वर्षमा सिटिजन्स बैंक, नेपाल इन्भेष्टमेन्ट बैंक, एभरेष्ट बैंक र एनएमबी बैंकको ऋणपत्र परिपक्व हुँदा डिबेन्चर रिडेमसन ‘फन्ड’बाट बैंकको वितरणयोग्य मुनाफामा आएको छ ।

कुन बैंकको सम्भावित लाभांश क्षमता कति ?

यस्तै, नबिल बैंकले युनाइटेड फाइनान्सलाई मर्जर गरेपछि आएको ‘बार्गेन पर्चेज गेन’सहित फाइनान्सको सञ्चित कोषमा रहेको रकम ल्याए पनि सिटिजन्स बैंक, एनएमबी बैंकले भने ल्याएको देखिँदैन ।

सार्वजनिक निष्कासन गरेका बैंकहरूमा भने गत आर्थिक वर्षको नाफाबाट नबिल बैंकको सबैभन्दा धेरै २९ प्रतिशतभन्दा बढी लाभांश क्षमता रहँदा नेपाल बैंकको २७ प्रतिशत माथि र एभरेष्ट बैंकको २६ प्रतिशतभन्दा माथि रहेको छ । एभरेष्ट बैंकले अघिल्लो आर्थिक वर्षमा लाभांश बाँडेर सञ्चित कोषबाट ल्याएर ९१ करोड पनि वितरणयोग्य मुनाफामा राखेको छ ।

-1744983151.jpg)

-1743849429.jpg)

-1742355287.jpg)