काठमाडौं । बैंकिङ प्रणालीमा चाँडै नै तरलता अभाव हुने संकेत देखिन लागेको बैंकरहरुले बताउन थालेका छन् । कोभिड पछाडि सरकारले आक्रमक रुपमा कर्जा विस्तार गरेर ठूलो मात्रामा आन्तरिक ऋण उठाइरहँदा सोही अनुपातमा निक्षेप नबढेकोले चाँडै नै बैंकहरुमा तरलताको कमी हुनसक्ने नेपाल बैंकर्स संघका पूर्व अध्यक्ष तथा नबिल बैंकका प्रमुख कार्यकारी अधिकृत अनिल केसी शाह बताउँछन् ।

बैंकहरुमा कर्जाको माग उच्च रहेको तथा सरकारले पनि आन्तरिक ऋण उठाउँदा अहिले तरलता घट्दै गएको उनले बताए । तरलता घट्दै जाँदा अब ब्याजदर पनि बढ्ने संकेत देखिएको उनले बताए । “मैले पहिले पनि चैत मसान्तसम्म तरलतामा चाप पर्नसक्न भनेको थिएँ । अहिले त्यसैको संकेत बैंकिङ प्रणालीमा देखिएको छ,” उनले बाह्रखरीसँग भने, “अहिले कर्जाको माग उच्च छ । भ्याक्सिन लगाइसकेपछि अझै बढ्छ होला, त्यसले अब तरलता घट्दै जाँदा ब्याजदर पनि बढ्ने संकेत देखिसकेको छ ।”

उनले भनेको तथ्यांकले पनि बैंकिङ प्रणालीमा तरलता घट्दै गएका देखाउँछ । पुस मध्यतिर २ खर्बभन्दा माथि ‘एक्सिस लिक्युडीटी’ रहेको बैंकिङ प्रणालीमा अहिले ६० अर्वको वरिपरी झरिसकेको छ । फागुन १२ गते बैंकिङ प्रणालीमा ५७ रुपैयाँ ‘एक्सिस लिक्युडीटी’ रहेको नेपाल राष्ट्र बैंकका प्रवक्ता डा. गुणाकर भट्ट बताउँछन् । यसबाहेक राष्ट्र बैंकले थप ९ अर्ब तरलता प्रशोचन गरेकाले प्रणालीमा ६६ अर्ब लगानी योग्य तरलता रहेको देखिन्छ ।

आक्रमक कर्जा विस्तार गरेका बैंकहरुले सोही अनुपातमा निक्षेप बढाउन सकेका छैनन् भने अर्कोतर्फ सरकारले पनि धमाधम आन्तरिक ऋण उठाइरहेको छ । चालु आर्थिक वर्षमा मात्रै सरकारले करिब १ खर्ब ३ अर्ब राष्ट्र ऋण उठाएको राष्ट्र बैंकका प्रवक्ता डा. गुणाकर भट्ट बताउँछन् ।

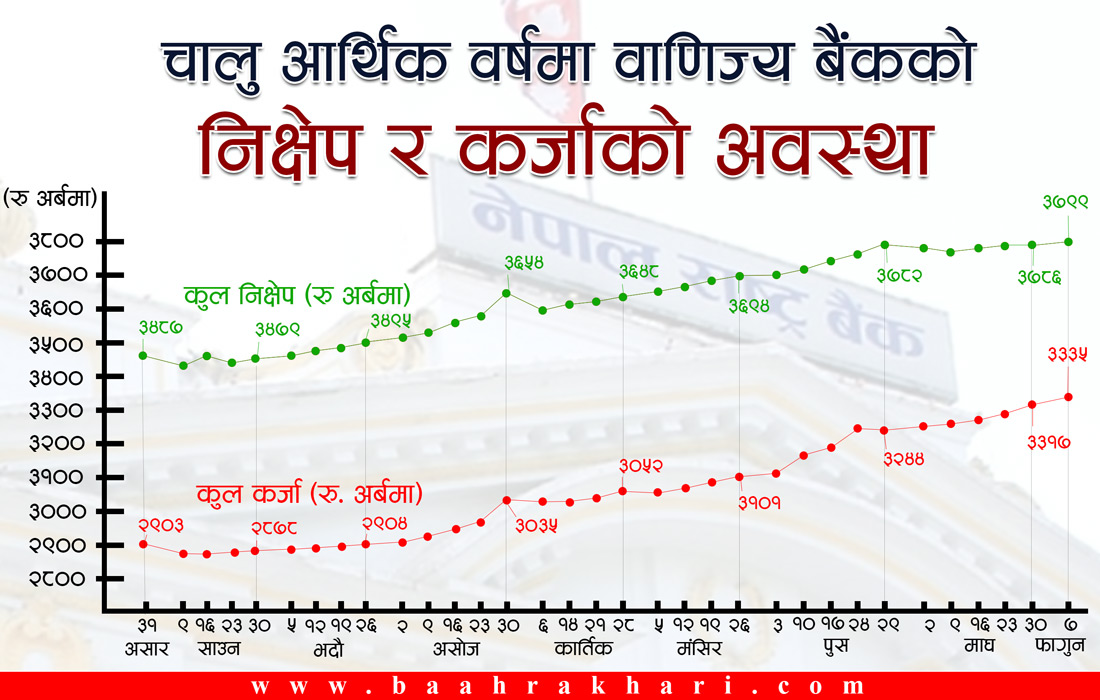

नेपाल बैंकर्स संघले उपलब्ध गराएको तथ्याङ अनुसार चालु आर्थिक वर्ष लागेपछि फागुन ७ गते शुक्रबारसम्म वाणिज्य बैंकहरुले ३ खर्ब १२ अर्बले निक्षेप बढाउँदा ४ खर्ब ३२ खर्बले कर्जा विस्तार गरेका छन् । कोभिडको कारण सरकारले गरेको लकडाउन र असहज व्यवसायिक वातावरणले चैतदेखि असारसम्म ठप्प जस्तै रहेको कर्जा लगानीले बैंकहरु अधिक तरलताको अवस्थामा पुगेका थिए ।

अधिक प्रणालीमा अधिक तरलता हुन र कर्जाको माग नहुनु तथा सस्तो ब्याजदरमा बैकहरुबीच कर्जा खोसाखोस हुँदा बैकहरुले आफ्नो लागत घटाउन निक्षेपको ब्याजदर घटाए ।

‘न्युट्रल’ फन्ड अधिक भएपछि बैंकहरुले घटाएको ब्याजदर अझै पनि बढ्न सकेको छैन । यसले गर्दा अपेक्षित निक्षेप बढेको छैन । कोभिडपछिको आर्थिक पुनरुउत्थानको लागि ल्याएका विभिन्न प्याकजले आक्रमक रुपमा कर्जा विस्तार भएको छ । अर्कोतर्फ सरकारले ठूलो मात्रमा राष्ट्र ऋण उठाउँदा बैंकिङ प्रणालीमा तरलता अभाव हुने संकेत देखिएको छ ।

सामान्य अवस्थामा भए अहिले प्रणालीमा तरलता अभाव भएर ब्याजदर माथि गइसक्ने अवस्था रहेको भट्ट बताउँछन् । “राष्ट्र बैंकले विगत एक वर्ष यता लिएको दुईवटा महत्त्वपूर्ण पोलेसी लियो । एउटा अनिवार्य नगद मौज्दात ४ प्रतिशतबाट ३ प्रतिशतमा झर्यो भने अर्कातर्फ उलेख्यमा मात्रमा पुनर्कर्जा प्रवाह गर्यो । जसले गर्दा बजारमा १ खर्ब २५ अर्ब तरलतामा गयो,” उनले भने, “अहिले बजारमा ६६ अर्ब मात्रै तरलता छ, यदि राष्ट्र बैंकले बजारमा यी दुई पोलेसी लगेको थिएन भने बजारमा तरलता अभावको अवस्था आइसकथ्यो । तर, राष्ट्र बैंकको पोलेसीले अहिले आर्थिक पुनरुउत्थानमा ठूलो भूमिका खेलेको छ ।”

कोभिड प्रभाव बढेसँगैं आर्थिक सहजताका लागि राष्ट्र बैंकले ४ प्रतिशतको अनिवार्य नगद मौज्दातलाई ३ प्रतिशतमा झारेको थियो भने अर्कोतर्फ धमाधम पुनर्कर्जा बजारमा पठाइरहेको छ । अहिलेसम्म करिब ८३ अर्ब पुनर्कर्जा राष्ट्र बैंकले स्वीकृत गरेर प्रवाह गरिसकको भट्टले बताए ।

मार्जिन लेन्डिङ, घरजग्गा र आयातमा कर्जा विस्तार उच्च

कोभिडले थला परेको अर्थतन्त्रमा कर्जा विस्तार हुन आर्थिक पुनरुउत्थानको लागि सकारात्मक भएको राष्ट्र बैंकको सहायक प्रवक्ता नारायण प्रसाद पोख्रेल बताउँछन् । उनले भनेजस्तै कर्जा विस्तार हुनु सकारात्मक भए पनि कर्जा कुन उत्पादन क्षेत्रमा गएको छ अथवा कुन क्षेत्रमा छ त्यो भने हेर्नुपर्ने हुन्छ ।

राष्ट्र बैंकको पोलेसी सहुलियतले बढको तरलताले कम प्रोडक्टिभ भएको क्षेत्रमा कर्जा विस्तार भयो भने त्यसले कसरी आर्थिक पुनरुउत्थान होला ? भन्ने प्रश्नमा पोख्रेल भन्छन्, “हामीले १ खर्ब भन्दा बढी सहुलियतपूर्ण कर्जा दिएका छौं । ८३ अर्ब पुनर्कर्जा दिएका छौं, जुन उत्पादन क्षेत्रमा नै गएका छन्, त्यसबाहेक प्राथमिकताप्राप्त क्षेत्रमा पनि तोकिएको कर्जा क्रमिक रुपमा बढ्दै गएको छ, यसले उत्पादन क्षेत्रमा पनि कर्जा गएको छ ।”

कोभिडपछि एशियन अर्थतन्त्रमा सबैभन्दा धेरै कर्जा माग भएको अर्थतन्त्र नेपाल नै देखिएको एक रिसर्चले देखाएको उनी बताउँछन् । चालु आर्थिक वर्षको सात महिनामा १५ प्रतिशतभन्दा बढी कर्जा विस्तार देखिएको छ । यसले नेपालमा कर्जाको माग बलियो देखिएको र जसलाई मौद्रिक नीतिले सहयोग गरिरहेको उनले बताए ।

अझै पनि उत्पादनशील क्षेत्रमा कर्जा जान्छ भने तरलता कम हुँदैछ भन्नु नपर्ने र राष्ट्र बैंकले मौद्रिक व्यवस्थापनमार्फत तरलता व्यवस्थापन गर्ने उनको दाबी छ ।

तर, उनले भनेजस्तो उत्पादन क्षेत्रमा भन्दा पनि मार्जिन लेन्डिङ, घरजग्गा जस्ता क्षेत्रमा कर्जाको माग बढी देखिएको र सोही अनुसार कर्जा विस्तार भएको नेपाल बैंकर्स एसोसिएसनका सीईओ अनिल शर्मा बताउँछन् । यसबाहेक आयातको लागि पनि कर्जाको माग उच देखिएको उनले बताए ।

नबिल बैंकको प्रमुख कार्यकारी अधिकृत अनिल केसरी शाह पनि आयात, मार्जिन लेन्डिङ, घरजग्गा तथा व्यक्तिगत कर्जाको माग उच्च रहेको बताउँछन् । त्यसबाहेक परियोजनाहरुमा पनि कर्जाको माग रहेको उनले बताए । कर्जाको माग उच्च रहेको र तरलता घट्दै जाँदा यो त्रैमासको अन्त्यसम्म प्रणालीमा तरलता अभाव भएर ब्याजदर बढ्नसक्ने उनको दाबी छ ।

निजी क्षेत्रका अधिकारीहरु पनि केही समय अगाडीसम्म यति ब्याजदरमा कर्जा दिन्छु भन्दै अफर गर्ने बैंकहरु अहिले ब्याजदर बढाउने बहाना खोज्न लागेको बताउँछन् । नेपाल उद्योग वाणिज्य महासंघको जिल्ला नगरतर्फका उपाध्यक्ष दिनेश श्रेष्ठ बैंकहरुले कर्जा दिन आनकानी नगरे पनि ब्याजदर बढाउने चलखेलमा भने लागेको बताउँछन् ।

“कर्जाको फाइल नै अड्काएका भने छैनन् तर केही समय अगाडिसम्म कर्जा लिन अफर गर्ने बैंकहरुले अहिले कसरी कर्जाको ब्याजदर बढाउन सकिन्छ भन्नेमा लागेका छन्,” उनले बाह्रखरीसँग भने ।

यसले पनि छोटो समय कर्जाको डिमान्ड नहुँदैमा निक्षेपकर्ता नै पलायन हुनेगरी ब्याजदर घटाएका बैंकहरुले चाँडै नै तरलता अभावको सामान गर्नुपर्ने अवस्था देखाएको छ ।

-1749017675.jpg)

-1749010126.jpg)

-1747106471.jpg)

-1718633678.jpg)