काठमाडौं । चालु आर्थिक वर्षको तेस्रो त्रैमाससम्म सञ्चालनमा रहेका २७ वटै वाणिज्य बैंकले चालु आर्थिक वर्षको तेस्रो त्रैमासको अपरिस्कृत वित्तीय विवरण प्रकाशित गरेका छन् ।

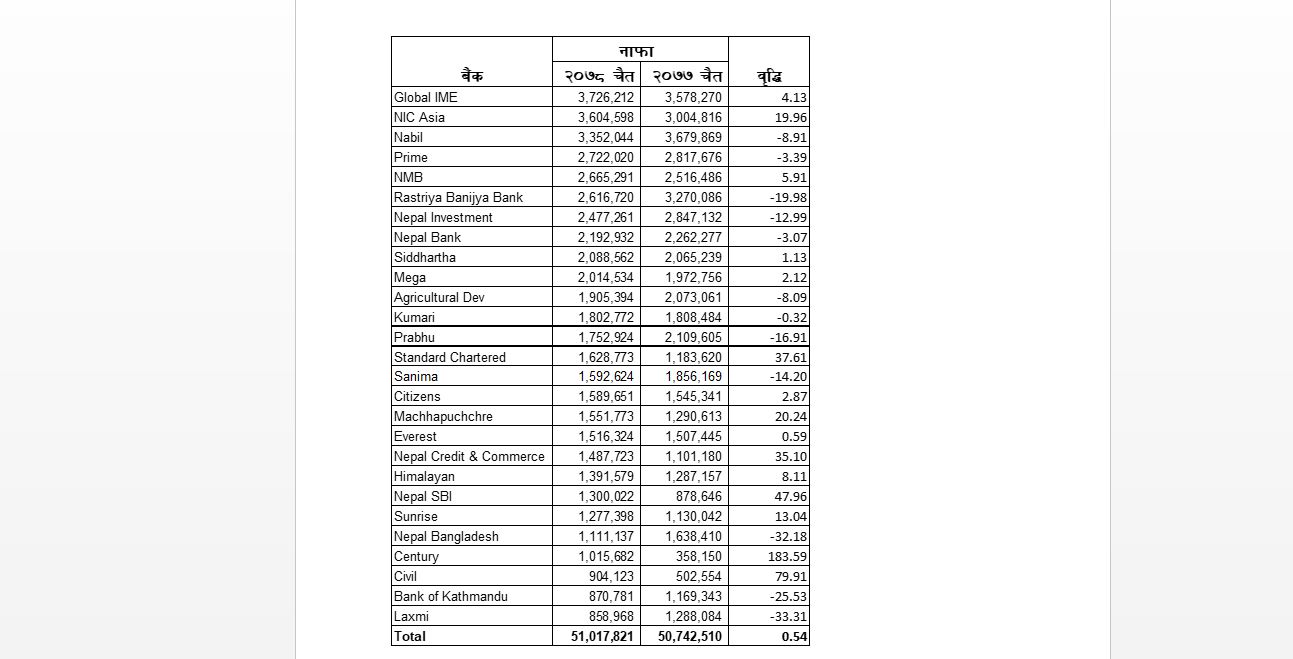

बैंकको प्रकाशित अपरिस्कृत वित्तीय विवरणअनुसार चैत मसान्तसम्म २७ वटा वाणिज्य बैंकले कुल ५१ अर्ब १ करोड ७८ लाख २१ हजार रुपैयाँ मुनाफा आर्जन गरेका छन् ।

जुन गत आर्थिक वर्षको सोही अवधिको तुलनामा ०.५४ प्रतिशतले मात्रै बढी हो ।

चैत मसान्तसम्म कुन बैंकको नाफा कति ?

व्यवसाय विस्तारसँगै बैंकहरुको खुद ब्याज आम्दानीमा वृद्धि भए पनि सम्भावित कर्जा नोक्सानीको लागि प्रोभिजन रकममा भएको वृद्धि र साथै नेट ट्रेडिङ आम्दानी र अन्य सञ्चालन आम्दानीमा भएको संकुचनले गर्दा बैंकहरुको मुनाफामा भने खासै वृद्धि हुन सकेन ।

व्यवसाय विस्तारसँगै बैंकहरुको खुद ब्याज आम्दानीमा वृद्धि भए पनि सम्भावित कर्जा नोक्सानीको लागि प्रोभिजन रकममा भएको वृद्धि र साथै नेट ट्रेडिङ आम्दानी र अन्य सञ्चालन आम्दानीमा भएको संकुचनले गर्दा बैंकहरुको मुनाफामा भने खासै वृद्धि हुन सकेन ।

चालु आर्थिक वर्षको ९ महिनामा बैंकहरुको निक्षेप संकलन ५.५७ प्रतिशतले वृद्धि भएको छ ।

२०७८ असार मसान्तमा ४० खर्ब ८६ अर्ब १९ करोड ५० लाख ५८ हजार रहेको निक्षेप २०७८ चैत मसान्तमा ४३ खर्ब १३ अर्ब ९३ करोड १५ लाख ५४ हजार पुगेको छ ।

जबकि सोही अवधिमा कर्जा लगानी भने १३.६० प्रतिशतले वृद्धि भएको छ ।

२०७८ असार मसान्तमा ३६ खर्ब ८७ अर्ब ६५ करोड १६ लाख ९५ हजार रहेको कर्जा लगानी चैत मसान्तमा आउँदा बढेर ४१ खर्ब ८९ अर्ब १६ करोड २८ लाख १८ हजार पुगेको छ ।

यसरी आम्दानीको मूल्य स्रोत कर्जा लगानी बढेसँगै बैंकहरुको खुद ब्याज आम्दानी पनि १४.५७ प्रतिशतले वृद्धि भएको छ ।

२०७७ चैत मसान्तमा ९५ अर्ब ९० करोड ६१ लाख ६६ हजार बाट बढेर १ खर्ब ९ अर्ब ८७ करोड ७७ लाख ११ हजार पुगेको छ ।

यस्तै बैंकहरुको कुल सञ्चालन आम्दानी ९.७० प्रतिशतले वृद्धि भएको छ ।

ब्याज आम्दानीमा वृद्धि भए पनि ट्रेडिङ आम्दानी र अन्य सञ्चालन आम्दानीमा संकुचन आउँदा सोहीअनुसार कुल सञ्चालन आम्दानी भने खुद ब्याज आम्दानीको तुलनामा बढ्न सकेन ।

अर्कोतर्फ कोभिडपछि राष्ट्र बैंकले कर्जा जोखिम बढेको भन्दै असल वर्गमा वर्गीकरण भएको कर्जामा पनि २०७८ असार मसान्तदेखि थप ०.३ प्रतिशत अर्थात् १.३ प्रतिशत कर्जा जोखिम प्रोभिजन गर्न दिएको निर्देशनले प्रोभिजन रकम बढाएको छ ।

साथै पुसम्म राष्ट्र बैंकले कोभिडको समयमा दिएको छुटले गर्दा जोखिममा रहेको कर्जा पनि बैंकहरुले प्रोभिजन नगरेको अवस्थामा अब क्रमशः प्रोभिजन गर्दै जानुपर्ने अवस्थाको कारण प्रोभिजन रकम बढेको छ ।

२०७७ चैतमा सम्भावित कर्जा जोखिम वापतको प्रोभिजन १ अर्ब २१ करोड ४९ लाख १ हजार मात्रै गरेका बैंकहरुले २०७८ चैतमा ७ अर्ब ३८ करोड २३ लाख ७ हजार प्रोभिजन गरेकाम छन् ।

२०७८ पुसमा ३ अर्ब ९० करोड ९४ लाख ६५ हजार मात्रै प्रोभिजन गरेकोमा पछिल्लो एक त्रैमासमा मात्रै करिब साढे ३ अर्ब प्रोभिजन थप भएको छ । जसले पनि बैंकहरुको नाफा प्रभावित भएको छ ।

नेपाल बैंकर्स संघका उपाध्यक्षसमेत रहेका एनएमबी बैंकका प्रमुख कार्यकारी अधिकृत सुनिल केसी तेस्रो त्रैमासको वित्तीय विवरणबाट उत्साहित हुने अवस्था नरहेको बताउँछन् ।

बैंकहरुको निक्षेपको लागतमा वृद्धि, कमिसन तथा अन्य शुल्क आम्दानीमा राष्ट्र बैंकले लगाएको क्यापले गर्दा कमी आउनुको साथै प्रोभिजन रकम बढ्दा नाफा वृद्धि हुन नसकेको बताउँछन् ।

“बैंकहरुमा लगानीको प्रतिफल (आरओई) नै ११ प्रतिशतमा झरेको छ, ५–७ वर्ष अगाडि बैंकहरुको आरओई २१ प्रतिशत थियो,” उनले भने, “ समग्रमा हेर्दा दबाब बढेको छ, प्रतिफल घट्दै गएको छ ।”

कोभिडपछि राष्ट्र बैंकले लिएको नीतिगत व्यवस्थाले गर्दा व्यवसाय विस्तारका बाबजुत पनि मुनाफा नबढ्ने भए पनि बैंकहरुले राष्ट्र बैंकको निर्देशन नै उल्लंघन गरेर कर्जाको ब्याजदर बढाएका हुन् कि भन्ने आशंका पनि देखिएको छ ।

एकातिर बैंकहरुको कोषको लागतसँगै बेस रेट (आधार ब्याजदर) वृद्धि भएको छ । अर्कोतर्फ बैंकहरु निर्धारित प्रिमियम नै बढाएर कर्जाको ब्याजदर बढाए कि भन्ने आशंका उब्जिएको छ ।

कोभिडपछि बैंकहरुमा रहेको अधिक तरलताले गर्दा कर्जा खोसाखोस गरेका बैंकहरुले प्रिमियम घटाएर अथवा न्युन प्रिमियमा कर्जा लगानी गरेका थिए ।

तर, पछिल्लो केही महिना यता बैंकिङ प्रणालीमा रहको लगानीयोग्य पुँजीको अभावसँगै बैंकहरुमा निक्षेप खोसाखोसा मात्रै नभएर कर्जाको बयाजदर बढाउने होडबाजी नै चलेको छ ।

गभर्नर महाप्रसाद अधिकारीले बाह्रखरीको एक कार्यक्रममा दोस्रो त्रैमासमा प्रिमियम बढाएर कर्जाको ब्याजदर बढाउने एक दर्जन बैंकलाई वृद्धि गरिएको ब्याज रकम नै फिर्ता गर्न लगाएको बताएका थिए ।

तेस्रो त्रैमासमा पनि बैंकहरुको प्रकाशित वित्तीय विवरण हेर्दा कतै बैंकहरुले प्रिमियम दर बढाएर कर्जाको ब्याजदर बढाएका छैनन् भन्ने प्रश्न उब्जिएको छ ।

नेपाल राष्ट्र बैंकलै एक त्रैमासको औसत वेस रेटमा भएको परिवर्तनअनुसार मात्रै कर्जाको ब्याजदर घटबढ गर्न सक्ने व्यवस्था गरेको छ । यस आधारमा पुस मसान्तमा कायम वेस रेटको आधारमा तेस्रो त्रैमासमा कर्जाको ब्याजदर घटबढ हुनुपर्ने हो ।

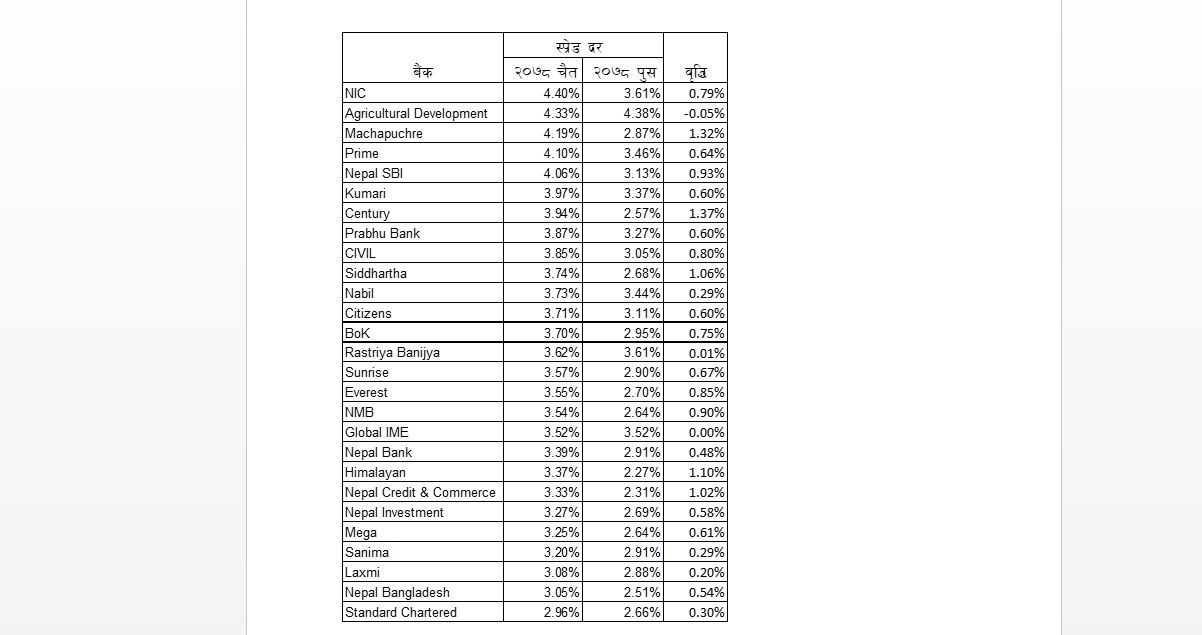

बैंकहरुको वेस रेट पुसको तुलनामा चैतमा उल्लेख्यरुपमा बढेको छ । यस आधारमा वैशाखबाट बैंकहरुले कर्जाको ब्याजदर बढाउन सक्छन् । तर, बैंकहरुले फागुनमा निक्षेपको ब्याजदर वृद्धि गर्दा पनि पुस मसान्तको तुलनामा चैत मसान्तमा अधिकांस बैंककको निक्षेप र कर्जाबीचको ब्याजदर अन्तर उल्लेख्य रुपमा बढेको देखिएको छ ।

यसले बैंकहरुले कतै पुनः प्रिमियम बढाएर स्प्रेड दर पनि बढेको हो कि भन्ने शंका उब्जिएको छ ।

व्यवसायीले पनि बैंकहरुले कर्जाको ब्याजदरमा प्रिमियम बढाएको आरोप लगाउनु र स्प्रेड दरमा भएको वृद्धिले पनि त्यसलाई थप पुष्टि गर्ने देखिन्छ ।

यता बैंकर्स संघका उपाध्यक्षसमेत रहेको एनएमबी बैंकका उपाध्यक्ष सुनिल केसी भने राष्ट्र बैंकको निर्देशनअनुसार कर्जाको ब्याजदरमा प्रिमियम वृद्धि गर्न नपाइने बताउँछन् ।

बैंकहरुले नवीकरण गर्ने कर्जाको प्रिमियम वृद्धि गर्दा स्प्रेडदर बढको हुनसक्ने उनको तर्क छ ।

“राष्ट्र बैंकले कर्जा नवीकरण गर्दा मात्रै प्रिमियम बढाउन सक्ने व्यवस्था छ, बैंकहरुले राष्ट्र बैंकको निर्देशन उल्लंघन गर्छन् भन्ने लाग्दैन,” उनले भने, “कुल कर्जाका ६० प्रतिशत माथि अल्पकालीन कर्जा हुन्छ, त्यसको नवीकरणमा प्रिमियम बढाउँदा पनि स्प्रेड दर बढेको हुन सक्छ,।”

पुसको तुलनामा चैतमा कुन बैंकको स्प्रेड रेट कति बढ्यो ?

यता राष्ट्र बैंकका अधिकारी भने बैंकहरुले प्रिमियम बढाएको गुनासो राष्ट्र बैंकमा पनि आएको बताउँछन् ।

यता राष्ट्र बैंकका अधिकारी भने बैंकहरुले प्रिमियम बढाएको गुनासो राष्ट्र बैंकमा पनि आएको बताउँछन् ।

यहीबेला गभर्नर निलम्बन भएकाले छानबिन गर्ने विषयमा भने अन्योलता रहेको भन्दै अब यस विषयमा राष्ट्र बैंकले अध्ययन गर्ने ती अधिकारीले बताए ।

-1747647058.jpeg)

-1747106471.jpg)

-1745727458.jpg)

-1718633678.jpg)