काठमाडौं । मुख्य आम्दानीको स्रोत खुद ब्याज आम्दानी घटे पनि गैरबैंकिङ आम्दानी बढ्दा बैंकरुको खुद मुनाफा बढेको छ ।

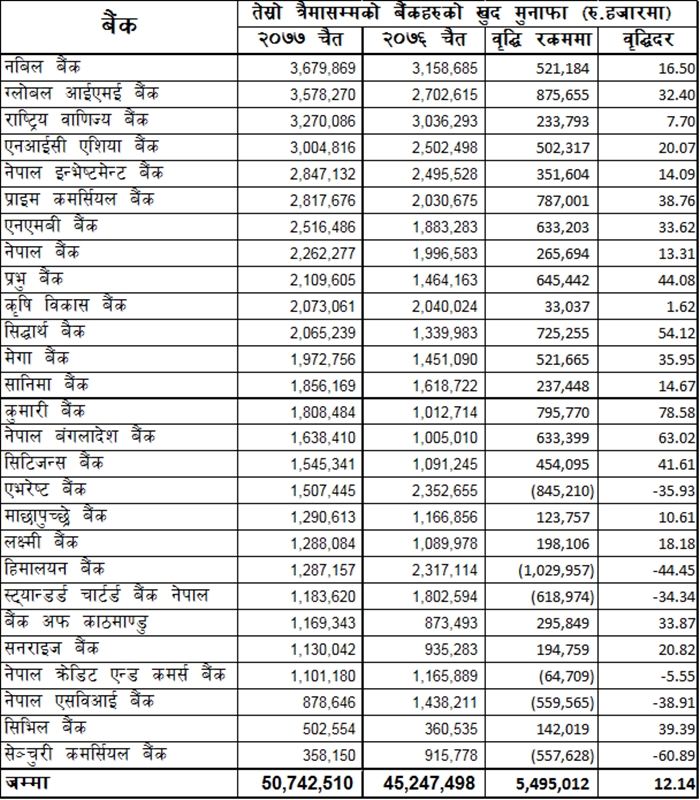

चालु आर्थिक वर्षको तेस्रो त्रैमाससम्ममा २७ वटा वाणिज्य बैंकले ५० अर्ब ७४ करोड २५ लाख १० हजार रुपैयाँ खुद मुनाफा आर्जन गरेका छन् । गत आर्थिक वर्षको तेस्रो त्रैमासको तुलनामा बैंकहरुको खुद मुनाफा १२.१४ प्रतिशतले बढेको छ । गत आर्थिक वर्षको तेस्रो त्रैमासमा वाणिज्य बैंकहरुको खुद मुनाफा ४५ अर्ब २४ करोड ७४ लाख ९८ हजार रहेको थियो ।

कोभिड–१९ को कारण गत आर्थिक वर्षको चौथो त्रैमासमा कर्जा विस्तार गर्न नसकेका बैंकहरु अधिक तरलताको अवस्थामा पुगे । जसले गर्दा चालु आर्थिक वर्षको प्रथम त्रैमासमा बैंकहरुमा कर्जा खोसाखोसको अवस्था रह्यो । अर्को बैंकले कर्जा खोसेर लैजाने भएपछि बैंकहरुले व्यवसाय जोगाउन कर्जाको ब्याजदर घटाए ।

गत आर्थिक वर्षको अन्तिममा मुस्किलले राष्ट्र बैंकले तोकेको स्प्रेड रेट व्यवस्थापन गरेका बैंकहरुको चैत मसान्तमा आउँदा अधिकांशको ४ प्रतिशतभन्दा तल झरेको छ ।

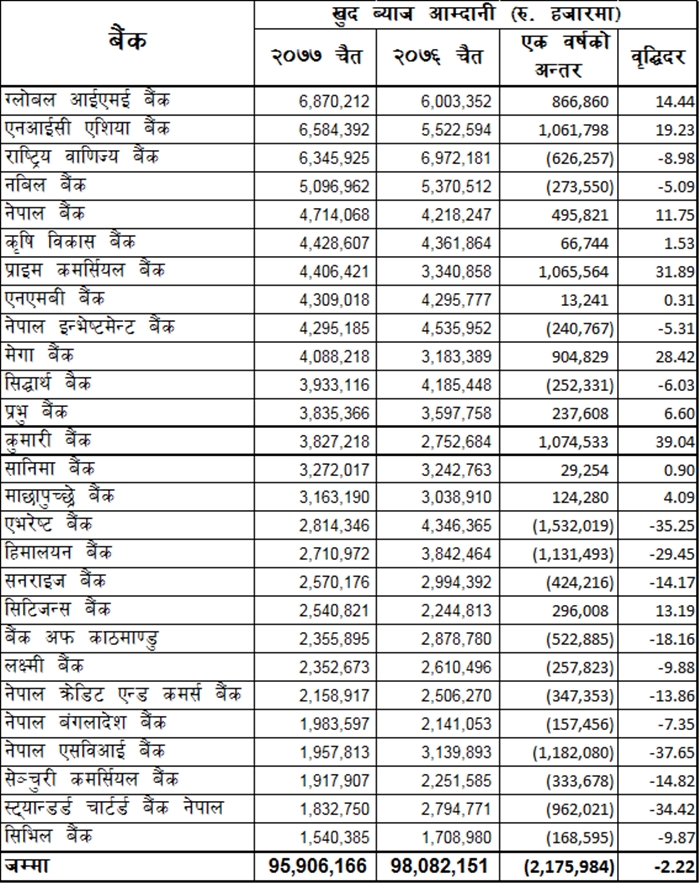

बैंकहरुमा देखिएको आन्तरिक प्रतिस्पर्धाले चालु आर्थिक वर्षको ९ महिना (तेस्रो त्रैमाससम्म) ६ खर्ब ६८ अर्बले कर्जा विस्तार हुँदा पनि बैंकहरुको आम्दानीको मुख्य स्रोत मानिने खुद ब्याज आम्दानी भने घटेको छ ।

चैत मसान्तसम्ममा वाणिज्य बैंकहरुको खुद ब्याज आम्दानी ९५ अर्ब ९० करोड ६१ लाख ६६ हजार रहेको छ । यो गत आर्थिक वर्षको सोही अवधिको तुलनामा २.२२ प्रतिशतले कम हो । गत आर्थिक वर्षको सोही अवधिमा बैंकहरुको खुद ब्याज आम्दानी ९८ अर्ब ८ करोड २१ लाख ५१ हजार रहेको छ ।

सानिमा बैंकका प्रमुख कार्यकारी अधिकृत्समेत रहेको नेपाल बैंकर्स संघका अध्यक्ष भुुुवन दाहाल बैंकहरुको प्रतिस्पर्धाले गर्दा स्प्रेड रेट (ब्याजदर अन्तर) घटेको र त्यसले गर्दा व्यवसाय विस्तार हुँदा पनि बैंकहरुको मुख्य आम्दानीको स्रोत मानिने खुद ब्याज आम्दानी घटेको बताउँछन् । यद्यपि, कोभिडको प्रभावका बीच तेस्रो त्रैमाससम्म बैंकहरुले आर्जन गरेको नाफा सन्तोषजनक नै भएको उनी बताउँछन् ।

“बैंकिङ प्रणालीमा अधिक तरलता हुँदा प्रतिस्पर्धा बढ्यो, बैंकहरुबीचको प्रतिस्पर्धाले गर्दा बैंकहरुको स्प्रेड रेट राष्ट्र बैंकले तोकेभन्दा धेरै तल आएको छ,” उनले भने, “जसले गर्दा यति बैंकहरुले झन्डै ७ खर्बले कर्जा बढाउँदा पनि खुद ब्याज आम्दानी भने घटेको छ ।”

चालु आर्थिक वर्षको तेस्रो त्रैमासमा हिमालयन बैंक, एभरेष्ट बैंक, एनसीसी बैंक, स्ट्यान्डर्ड चार्टर्ड बैंक, नेपाल एसविआई र सेञ्चुरी कमर्सियल बैंकको नाफा घटेको छ । सबैभन्दा धेरै सेञ्चुरी कमर्सियल बैंकको नाफा ६० प्रतिशतले घट्दा हिमालयन बैंकको नाफा ४४ प्रतिशत, नेपाल एसविआई बैंकको ३८ प्रतिशत, एभरेष्ट बैंकको ३५ र स्ट्यान्डर्ड चार्टर्ड बैंकको ३४ प्रतिशतले घटेको छ ।

तेस्रो त्रैमासमा चारवटा बैंकले ३ अर्बभन्दा बढी नाफा कमाएका छन् । जसमध्ये नबिल बैंकले सर्वाधिक ३ अर्ब ६७ करोड ९८ लाख ६९ हजार खुद मुनाफा आर्जन गर्दा ग्लोबल आईएमई बैंकले ३ अर्ब ५७ करोड ८२ लाख ७० हजार, राष्ट्रिय वाणिज्य बैंकले ३ अर्ब २७ करोड ८६ हजार र एनआईसी एशिया बैंकले ३ अर्ब ४८ लाख १६ हजार खुद मुनाफा आर्जन गर्यो ।

प्रतिशतका आधारमा कुमारी बैंकको नाफा सबैभन्दा धेरै ७८ प्रतिशतमाथिले बढेको छ । यस्तै, नेपाल बंगलादेश बैंकको नाफा ६३.०३ प्रतिशत, सिद्धार्थ बैंकको ५४.१२ प्रतिशत, प्रभु बैंकको ४४ प्रतिशत, सिटिजन्स बैंकको ४१ प्रतिशत, सिभिल बैंकको ३९ प्रतिशत, प्राइम कमर्सियल बैंकको ३८ प्रतिशत, बैंक अफ काठमाण्डुको करिब ३४ प्रतिशत र एनएमबी र बैंकको ३३ प्रतिशतले नाफा बढएका छन् ।

एनएमबी, सिटिजन्स, कुमारी, प्राइम कमर्सियल बैंकले यसबीचमा मर्जर पनि गरेका छन् । तर, प्रभु, नेपाल बंगलादेश, बैंक अफ काठमाण्डु र सिभिलको भने मर्जर नगरे पनि नाफा बढेको हो ।

खुद ब्याज आम्दानी घट्दा पनि नाफा बढाउने बैंकहरु

सबैभन्दा धेरै नाफा कमाएको नबिल बैंकको नै खुद ब्याज आम्दानी घटेको छ । बैंकको खुद ब्याज आम्दानी ५.०९ प्रतिशतले घटे पनि नाफा भने १६.५ प्रतिशतले बढेको छ । यस्तै, राष्ट्रिय वाणिज्य बैंकको खुद ब्याज आम्दानी ८.९८ प्रतिशतले घट्दा पनि नाफा भने ७.७० प्रतिशतले बढेको छ ।

नेपाल इन्भेष्टमेन्ट बैंकको खुद ब्याज आम्दानी ५.३१ प्रतिशतले घट्दा नाफा भने १४.०९ प्रतिशतले बढ्यो । सिद्धार्थ बैंकको खुद ब्याज आम्दनी ६.०३ प्रतिशतले घट्दा नाफा ५४.१२ प्रतिशतले बढेको छ । सनराइज बैंकको खुद ब्याज आम्दानी १४.१७ प्रतिशतले घट्दा नाफा २०.८२ प्रतिशतले बढेको छ । बैंक अफ काठमाण्डुको खुद ब्याज आम्दानी १८.१६ प्रतिशतले घट्दा नाफा ३३.८७ प्रतिशतले बढेको छ ।

त्यस्तै, लक्ष्मी बैंकको खुद ब्याज आम्दानी ९.८८ प्रतिशतले घट्दा नाफा १८.१८ प्रतिशतले बढेको छ । नेपाल बंगलादेश बैंकको खुद ब्याज आम्दानी ७.३५ प्रतिशतले घट्दा नाफा ६३.०३ प्रतिशतले बढेको छ । सिभिल बैंकको खुद ब्याज आम्दानी ९.८७ प्रतिशतले घट्दा खुद नाफा ३९.३९ प्रतिशतले बढेको छ ।

यता, एभरेष्ट बैंक, हिमालयन बैंक, एनसीसी बैंक, नेपाल एसविआई बैंक, सेञ्चुरी कमर्सियल बैंक, स्ट्यान्डर्ड चार्टर्ड बैंकको भने खुद ब्याज आम्दानीसँगै नाफा पनि घटेको छ ।

प्रोभिजन राइट ब्याक र सेयर बजारको कारोबारले बढेको नाफा

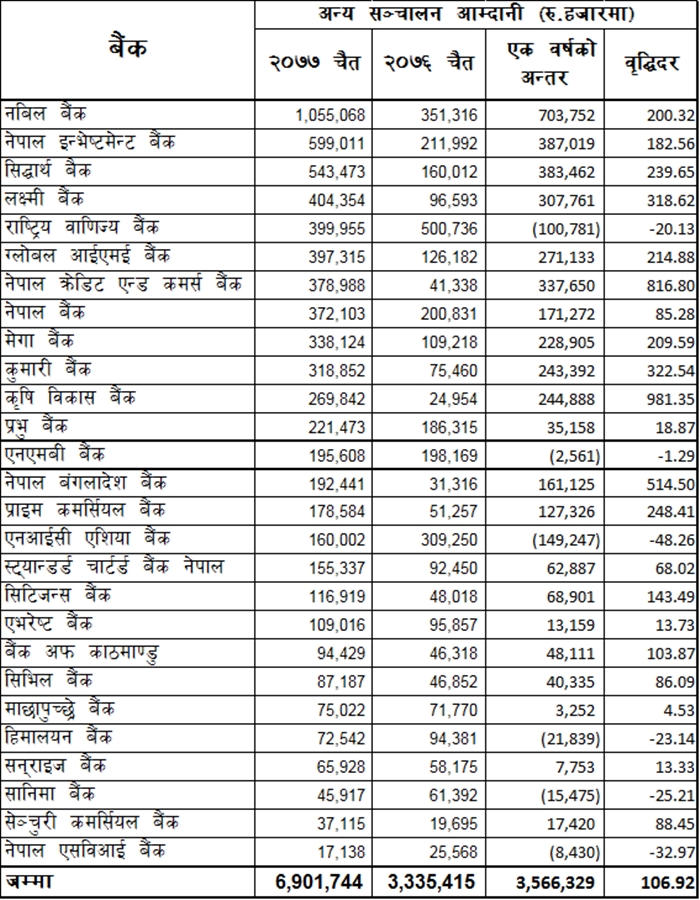

गत आर्थिक वर्षको तेस्रो त्रैमासको तुलनामा बैंकहरुको खुद ब्याज आम्दानी घटे पनि फी तथा कमिसन आम्दानीसँगै अन्य सञ्चालन आम्दानी र प्रोभिजन राइट ब्याकले मुनाफा बढाउन ठूलो योगदान गरेको छ ।

बैंकहरुले ट्रेजरी बिलमा गरेको लगानीका साथै धितोपत्रको दोस्रो बजार (सेयर बजारमा) गरेको लगानीबाट प्राप्त आम्दानीलाई अन्य सञ्चालन आम्दानीमा राख्ने गर्छन् । गत आर्थिक वर्षको तुलनामा चालु आर्थिक वर्षको तेस्रो त्रैमासमा बैंकहरुको अन्य सञ्चालन आम्दानी १०६.९२ प्रतिशतले बढेको छ । सेयर बजारबाट धेरै कमाउनेमा नबिल बैंक अग्र स्थानमा रहेको छ ।

२७ वटा वाणिज्य बैंकको अन्य सञ्चालन आम्दानी ६ अर्ब ९० करोड १७ लाख ४४ हजार हुँदा नलिब बैंकको मात्रै १ अर्ब ५ करोड ५० लाख ६८ हजार रहेको छ । नबिल बैंकको अन्य सञ्चालन आम्दानी एक वर्षमा ३५ करोड १३ लाख १६ हजारबाट २०० प्रतिशतले बढेको हो ।

यस्तै, नेपाल इन्भेष्टमेन्ट बैंकको अन्य सञ्चालन आम्दानी ५९ करोड ९० लाख ११ हजार, सिद्धार्थ बैंकको ५४ करोड ३४ लाख ७३ हजार र लक्ष्मी बैंकको ४० करोड ४३ लाख ५४ हजार रहेको छ ।

प्रतिशतका आधारमा हेर्न हो भने अन्य सञ्चालन आम्दानी सबैभन्दा धेरै कृषि विकास बैंकको ९८१.३५ प्रतिशत, नेपाल क्रेडिट एन्ड कमर्स बैंकको ८१६.८ प्रतिशत र नेपाल बंगलादेश बैंकको ५१४.५ प्रतिशतले बढेको छ ।

एनआईसी एशिया बैंक, हिमालयन बैंक, सानिमा बैंक, नेपाल एसविआई बैंक र एनएमबी बैंकको भने अन्य सञ्चालन आम्दानी घटेको छ ।

यस्तै, कर्जा विस्तार गर्दा पनि बैंकहरुको प्रोभिजन राइट ब्याक गरेका छन् । चालु आर्थिक वर्षको ९ महिनामा बैंकहरुले ६ खर्ब ६८ अर्ब थप कर्जा लगानी गरेका छन् । नेपाल राष्ट्र बैंकले बैंकहरुले कर्जा लगानी गर्नासाथ १ प्रतिशत पोभिजन गर्नुपर्ने व्यवस्था गरेको छ । यस आधारले बैंकहरुले असारपछि गरेको कर्जा लगानीबापत ६ अर्ब ६८ करोड थप प्रोभिजन गर्नुपर्ने हुन्छ । तर, चालु आर्थिक वर्षको ९ महिनामा बैंकहरुले थप १ अर्ब २१ करोड मात्रै प्रोभिजन गरेका छन् । वाणिज्य बैंकहरुले गत असार मसान्तमा गरेको प्रोभिजनबाट समग्रमा करिब साढे ५ अर्ब प्रोभिजन राइट ब्याक गरेको देखिन्छ ।

कोभिड–१९ नियन्त्रणको लागि गरिएको लकडाउनका कारण गत आर्थिक वर्षको तेस्रो र चौथो त्रैमासमा बैंकहरुले कर्जा उठाउन सकेनन् । नेपाल राष्ट्र बैंकले ०७६ पुस मसान्तमा असल वर्गमा वर्गीकरण भएका कर्जालाई ०७७ असार मसान्तमा ब्याज भुुक्तानी नभएमा पनि असल वर्गमा नै वर्गीकरण गर्न सक्ने र उक्त कर्जाको लागि ५ प्रतिशत प्रोभिजन गर्दा हुने व्यवस्था गरेको थियो । जसले गर्दा ०७७ असार मसान्तमा बैंकहरुले १९ अर्ब १६ करोड २० लाख प्रोभिजन गरेका थिए ।

गत अर्थिक वर्षमा बैंकहरुले ५ खर्ब नै कर्जा लगानी गरेको भए पनि उक्त कर्जाको लागि ५ अर्ब प्रोभिजन गरे पुग्नेमा थप १४ अर्ब प्रोभिजन गरेका थिए । अहिले आर्थिक अवस्था सहज बनेको र कोभिडको दोस्रो चरण सुरु हुनुभन्दा अगाडि व्यापार–व्यवसाय सहज हुँदा गत असारमा नउठेको ब्याज बैंकहरुले चैत मसान्तमा उठाउन सफल भए । जसले गर्दा बैंकहरुले प्रोभिजनबाट राइट ब्याक गरेका हुन् ।

प्रोभिजन राइट ब्याक गर्नेमा भने प्रभु बैंक अगाडि देखिएको छ । प्रोभिजन बढाउनेमा भने सेञ्चुरी बैंक अगाडि छ । प्रभु बैंकले चालु आर्थिक वर्षमा ४६ करोडमाथि राइट ब्याक गरेको छ । एनएमबी बैंकले ३८ करोड, बैंक अफ काठमाण्डुले ३५ करोड र नेपाल बंगलादेश बैंकले पनि करिब ३५ करोड राइट ब्याक गरेको छ । राष्ट्रिय वाणिज्य बैंक, एभरेष्ट, नबिल, हिमालयन, स्ट्यान्डर्ड चार्टर्ड, नेपाल एसविआई र कुमारीबाहेकका बैंकले भने थप प्रोभिजन गरेका छन् ।

सेञ्चुरी कमर्सियल बैंकले ७५ करोड थप प्रोभिजन गर्दा सिद्धार्थ बैंकले ४१ करोड, ग्लोबल आईएमई बैंकले साढे ३२ करोड, मेगा बैंकले करिब २८ करोड, कृषि विकास बैंकले करिब २७ करोड र एनआईसी एशिया बैंकले थप २५ करोड प्रोभिजन गरेको छ । ८५ अर्बले कर्जा विस्तार गरेको एनआईसी एशिया बैंकले ८५ करोड नै प्रोभिजन थप गर्नुपर्ने भए पनि २५ करेड मात्रै थप गरेकोले ६० करोड राइट ब्याक गरेको देखिन्छ ।

यस्तै, गत आर्थिक वर्षको तेस्रो त्रैमासको तुलनमा बैंकहरुले चालु आर्थिक वर्षको सोही अवधिमा फी तथा कमिसन आम्दानी पनि करिब २ अर्बले बढाएका छन् ।

व्यवसाय विस्तारमा एनआईसी आक्रामक

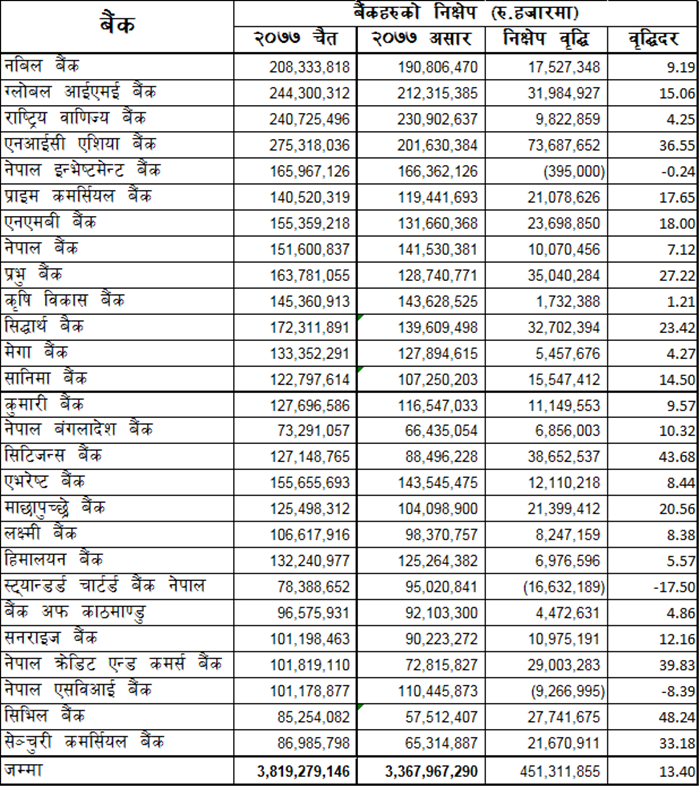

चालु आर्थिक वर्षको ९ महिनामा प्रतिशतमा हेर्न हो भने निक्षेप संकलन र कर्जा लगानीमा सिभिल बैंक अग्र स्थानमा देखिएको छ । रकमका आधारमा हेर्न हो भने एनआईसी एशिया बैंक अगाडि छ । सिभिल बैंकले कर्जा ५०.४४ प्रतिशत र निक्षेप ४८.२४ प्रतिशतले बढाएको छ ।

यस्तै, एनआईसी एशिया बैंकले निक्षेप ३६.५५ प्रतिशतले बढाउँदा कर्जा लगानी ४९.९२ प्रतिशतले बढेको छ । बैंकले ९ महिनामा करिब ७४ अर्बले निक्षेप बढाउँदा कर्जा ८६ अर्बले विस्तार गरेको छ ।

यस्तै, नबिल बैंकले निक्षेप १७ अर्बले बढाउँदा कर्जा लगानी ४० अर्बले बढाएको छ । प्रभु बैंकले ३५ अर्बले निक्षेप बढाउँदा ३९ अर्बले कर्जा विस्तार गर्यो ।

ग्लोबल आईएमई बैंकले ३१ अर्ब निक्षेप र ३५ अर्ब कर्जा विस्तार गरेको छ । सिद्धार्थ बैंकले ३२ अर्ब निक्षेप र ३० अर्ब कर्जा बढाएको छ । तिनाउ मिसन र सहयोगी विकास बैंकलाई गाभेको सिटिजन्स बैंकको निक्षेप ३८ अर्ब र कर्जा ३२ अर्बले बढेको छ । सिभिल बैंकको निक्षेप र कर्जा दुवै २७ अर्बले बढेको छ ।

चालु आर्थिक वर्षको ९ महिनामा निक्षेप समग्रमा १३.४ प्रतिशतले बढेर ३८ खर्ब १९ अर्ब पुगेको छ । गत असार मसान्तमा ३३ खर्ब ६८ अर्ब रहेको निक्षेप ४ खर्ब ५१ अर्बले बढेको हो । स्ट्यान्डर्ड चार्टर्ड बैंक र नेपाल एसविआई बैंकको भने निक्षेप घटेको छ । स्ट्यान्डर्ड चार्टर्ड बैंकको निक्षेप १७.५ प्रतिशत र नेपाल एसविआई बैंकको निक्षेप ८.३९ प्रतिशतले घटेको छ ।

९ महिनाको अवधिमा कर्जा लगानी २३.१६ प्रतिशतले विस्तार भएर ३५ खर्ब ५५ अर्ब पुगेको छ । गत असारमा २८ खर्ब ८६ अर्ब रहेको कर्जा लगानी ९ महिनामा ६ खर्ब ६८ अर्बले बढेको हो । निक्षेपको वृद्धिदरभन्दा कजाको वृद्धिदर झन्डै १० प्रतिशतले बढी देखिन्छ ।

चालु आर्थिक वर्षको बैंकहरुको पफर्मेन्स समग्रमा सकारात्मक भए पनि प्रोभिजन राइट ब्याक र सेयर बजारको कारोबारले बढेको नाफाले गर्दा बैंकहरुले गैरबैंकिङ आम्दानी नाफा बढाएका छन् । यसले भविष्यमा बैंकहरुलाई जोखिम बढाउने देखिन्छ । बैंकहरुको नियमित आम्दानी नबढेकोले अहिले बढेको नाफाले खासै अर्थ नराख्ने देखिन्छ ।

व्यवसाय विस्तार हुँदा पनि बैंकहरुको खुद ब्याज आम्दानी घटेको तर सेयर बजारको कारोबार र प्रोभिजन राइट ब्याकले बैंकहरुको नाफ बढेको नेपाल बैंकर्स संघका अध्यक्ष भुवन दाहाल बताउँछन् । “बैंकहरुको ६ खर्ब ६८ अर्बले कर्जा बढ्दा पनि खुद ब्याज आम्दानी घटेको छ । प्रतिस्पर्धा तीव्र बढेको र स्प्रेड रेट (ब्याजदर अन्तर) घटेकोले खुद ब्याज आम्दानी घटेको छ,” उनले भने, “बैंकहरुको अन्य सञ्चालन आम्दानी बढेको छ, त्यसमा सेयर कारोबारबाट कमाएको हुुनसक्छ । यस्तै, प्रोभिजन राइट ब्याक भएको छ ।”

कर्जा विस्तारअनुसार ६ अर्ब ६८ करोड पोभिजन गर्नुपर्नेमा बैंकहरुले १ अर्ब २१ करोड मात्रै प्रोभिजन गरेकोले ५ अर्ब ४७ करोड प्रोभिजन राइट ब्याक भएको उनले बताए । बैंकर दाहाल पनि प्रोभिजन राइट ब्याक र अन्य सञ्चालन आम्दानी बैंकहरुको नियमित नाफा नभएकोले अहिलेको वित्तीय विवरण चुनौतीपूर्ण भएको बताउँछन् ।

यद्यपि, बैंकिङ प्रणलीमा रहेको तरलता कम हुँदै गएकोले बैंकहरुले नवीकरण गर्ने कर्जामा केही मार्जिन राखेर स्प्रेड बढाउने बाटो भने देखिँदै आएको छ । तर, आवधिक कर्जामा भने स्प्रेड रेट बढाउन मिल्दैन ।

-1743849429.jpg)

-1742355287.jpg)