डा. गुणाकर भट्ट नेपाल राष्ट्र बैंकका प्रवक्ता र बैंक तथा वित्तीय संस्था नियमन विभागका प्रमुख समेत हुन् । अर्थतन्त्रको बाह्य र आन्तरिक क्षेत्रको स्थायित्व, मुद्रास्फीति नियन्त्रण र वित्तीय स्थायित्व कायम गर्ने प्रमुख दायित्व केन्द्रीय बैंकको हो । सरकारले आउँदो आर्थिक वर्षका लागि करिब १८ खर्बको विस्तारकारी बजेट सार्वजनिक गरिसकेको छ । ठूलो बजेट र अहिलेको विषम परिस्थितिमा ८ प्रतिशतको उच्च आर्थिक वृद्धिको लक्ष्यसहित सरकारले बजेट सार्वजनिक गरेको छ । यस्तो अवस्थामा सन्तुलित मौद्रिक नीति तर्जुमा गरेर आन्तरिक तथा बाह्य क्षेत्रमा देखिएको चुनौतीको समाना गर्नुपर्ने केन्द्रीय बैंकको दायित्व छ ।

धितोपत्र बजार लगातार घटिरहेको अवस्थामा सडकदेखि सदनसम्म राष्ट्र बैंकले लिएको नीतिमाथि प्रश्न उठिरहेको छ । लगानीयोग्य स्रोतको चरम अभाव पनि वित्तीय क्षेत्रमा छ । बजेटपछि केन्द्रीय बैंक मौद्रिक नीति तर्जुमामा केन्द्रित छ । विस्तारित वित्त नीति आएको अवस्थामा मौद्रिक नीतिको प्राथमिकता कस्तो हुने, मौद्रिक नीति र वित्त नीतिको प्राथमिकता नै फरक हुने तथा त्यसले अर्थ मन्त्रालय र राष्ट्र बैंकबीच द्वन्द्व बढ्ने त होइन ? भन्ने प्रश्न पनि उठिरहेको छ । यिनै विषयमा केन्द्रित रहेर डा. भट्टसँग बाह्रखरीका विजय पराजुलीले गरेको कुराकानीको सम्पादित अंश :

अर्थतन्त्रमा संकट देखिनुको कारण के हो ?

बाह्य क्षेत्रमा स्थायित्व कायम गर्ने, मुद्रास्फीति नियन्त्रण्मा राख्ने र वित्तीय स्थायित्व कायम गर्ने मौद्रिक नीतिका प्रमुख तीन उद्देश्य छन् । यी तीनवटै पक्षमा कसरी स्थायित्व कायम गर्न सकिन्छ भन्ने कुरा प्राथमिकतामा राखेको छौँ । यो सबैको चासो र चिन्ताको विषय हो ।

बाह्य क्षेत्रमा जुन किसिमको दबाब देखिएको छ, त्यो दबाबको परिणाम बैंकहरूको तरलतामा पनि देखिएको छ । त्यसले ब्याजदरलाई पनि प्रभावित गर्छ । त्यसको माध्यमबाट कर्जा विस्तार पनि कतिपय अवस्थामा प्रभावित हुनसक्छ ।

रुस–युक्रेन युद्धलगायत कारणले अन्तर्राष्ट्रिय परिस्थितिमा अनपेक्षित अवस्था देखिएको छ । त्यसलाई ध्यानमा राखेर राष्ट्र बैंकले अर्थतन्त्रमा देखिएका चुनौतीहरू, विशेषगरी बाह्य क्षेत्रको र मुद्रास्फीतिमा देखिएको ठूलो दबाबलाई कसरी व्यवस्थित गर्ने हाम्रो अहिलेको चासो र चिन्ताको विषय हो ।

राष्ट्र बैंक मुद्रास्फीति नियन्त्रणमा किन असफल भयो ?

अहिलेको मुद्रास्फीतिको प्रमुख कारण भनेको मागभन्दा पनि आपूर्तिमा देखिएको समस्या हो । अहिले हेर्ने हो भने कर्जा विस्तार राष्ट्र बैंकले भनेको सीमाभित्र छ, विस्तृत मुद्रा प्रदायको विस्तार पनि सीमाभित्र छ । असार मसान्तमा पनि यो सीमाभित्र नै रहन्छ भन्ने लाग्छ । मुद्रास्फीतिमा देखिएको दबाबको मुख्य कारण अन्तर्राष्ट्रिय परिस्थिति हो । अन्तर्राष्ट्रिय बजारमा कच्चा तेलको मूल्य उच्च दरमा वृद्धि भयो । त्यसको ठूलो असर मुद्रास्फीतिमा देखिएको छ ।

आन्तरिक रूपमा यातायातको भाडा समायोजना हुने, दूग्ध पदार्थको मूल्य समायोजन भयो । त्यसको पनि केही प्रभाव देखिएको छ । यसबाहेक अन्तर्राष्ट्रिय बजारमै खाद्यपदार्थ महँगिएको छ । त्यसको असर भारत र अरू विकसित मुलुकमा देखिएको छ । २०२२ मेको तथ्यांक हेर्ने हो भने अमेरिकाको मुद्रास्फीति ८.६ प्रतिशत छ ।

नेपाल राष्ट्र बैंकले कर्जा विस्तार नियन्त्रण गर्न नसकेर, विस्तृत मुद्रा प्रदायलाई सीमामा नराखेर, ब्याजदरलाई निश्चित सीमामा नराखेरभन्दा पनि आपूर्ति व्यवस्था प्रभावित भएकाले अन्तर्राष्ट्रिय बजारमा देखिएको मुद्रास्फीतिको दबाब हाम्रो मुद्रास्फीतिमा देखिएको छ । अहिलेको मुद्रास्फीतिको मुख्य स्रोत बाह्य कारण नै हो, आपूर्ति व्यवस्थासँग सम्बन्धित कारण हो ।

सरकारले एकातिर ८ प्रतिशतको आर्थिक वृद्धि अर्काेतिर मुद्रास्फीति ७ प्रतिशत कायम राख्ने आपसमा बाझिने लक्ष्य लिएको छ । मौद्रिक नीतिले कसरी सन्तुलन कायम गर्छ, मन्त्रालय र केन्द्रीय बैंकको दूरी बढ्ने त होइन ?

मौद्रिक नीतिको तर्जुमा समन्वयात्मक ढंगबाट हुन्छ । मौद्रिक नीति तर्जुमा राष्ट्र बैंकको सञ्चालक समितिले स्वीकृत गर्ने गर्छ । मौद्रिक नीति तर्जुमामा अर्थसचिव, सञ्चालकहरू र राष्ट्र बैंकबाट गभर्नर र डेपुटी गभर्नर रहने व्यवस्था छ । यसरी समन्वय भएर आउने नीतिमा कतै समस्या आउने भन्ने हुँदैन ।

प्राथमिकताको कुरा गर्दा राष्ट्रिय प्राथमिकता हेर्नुपर्ने हुन्छ । स्वाभाविक रूपमा हामीले अर्थतन्त्रलाई गतिशील रूपमा अगाडि बढाउनुपर्ने र चलायमान बनाउने कुरा गर्यौँ । त्यसक्रममा पछिल्ला केही महिनामा आर्थिक क्रियाकलाप निरन्तर रूपमा विस्तार भइरहेको छ । पर्यटन क्षेत्र समेत पुनरूत्थानको क्रममा छ । अन्तर्राष्ट्रिय रूपमा कतिपय देशमा पर्यटन क्षेत्रको पुनरूत्थान भएको छैन भन्दै गर्दा नेपालमा विदेशी पर्यटक ठूलो संख्यामा आउने क्रम बढेको छ । आन्तरिक पर्यटन त्यसरी नै विस्तार भएको छ । औद्योगिक गतिविधि विस्तार भएको छ । यी सबै परिसूचकले अर्थतन्त्र स्वाभाविक लयमा फर्किन लागेको देखाउँछ । स्कुल, कलेज, व्यावसायिक प्रतिष्ठान सबै सामान्य अवस्थामा फर्किएका छन् ।

तर, भोलिको दिनमा विदेशी विनिमय सञ्चिति पर्याप्त भएन र हामीले अत्यावश्यक वस्तु तथा सेवाको आयात गर्न सकेनौँ भने त्यो अवस्थामा अर्को ठूलो चुनौती भोग्नुपर्ने हुन्छ । विदेशी विनिमय सञ्चितिलाई कसरी जोगाउने भन्ने अत्यन्त ठूलो चुनौती हाम्रो अगाडि छ ।

मौद्रिक नीति तर्जुमामा समन्वयात्मक रूपमा अगाडि बढ्छौँ भन्दै गर्दा अहिलेको हाम्रो आवश्यकता आर्थिक स्थायित्व हो अथवा अर्थतन्त्र विस्तार ?

समष्टिगत आर्थिक परिसूचकले समष्टिगत आर्थिक स्थायित्व दबाबमा छ भन्ने देखाइरहेको छ । केही महिनाअगाडिको विदेशी विनिमय सञ्चिति १०÷११ महिनाको वस्तु तथा सेवाको आयात धान्न सक्ने थियो भने अहिले घटेर ६ महिनाको वरिपरि आएको छ । सोधनान्तर स्थिति १० महिनाको तथ्यांकले २८८ अर्बको उच्च घाटामा रहेको देखाइसकेको छ र आर्थिक वर्षको अन्त्यमा पुग्दा सोधनान्तर घाटा अझै बढ्न सक्छ । आयात उच्च दरले बढेकाले बाह्य क्षेत्र दबाबमा छ ।

बाह्य क्षेत्रको व्यवस्थापन समुचित ढंगले गरेनौँ भने भोलि आर्थिक क्रियाकलाप विस्तार गर्ने अपेक्षा र आकांक्षा छ त्यो स्वाभाविक हो र स्वाभाविक गतिमा बढ्छ । तर, भोलिका दिनमा निर्माण गर्नुपर्ने नयाँ परियोजना, औद्योगिक कच्चापदार्थको आयात, कतिपय अवस्थामा खाद्यपदार्थ आयात गरिरहेका छौँ, ती सबै आयात गर्न विदेशी विनिमय सञ्चिति नै भएन भने के हुन्छ ? पछिल्ला केही घटनाक्रम, विशेष गरेर श्रीलंकाको घटनाक्रमले पनि पाठ सिकाइसकेको छ । त्यसलै पनि हामी थप सजग हुनुपर्ने देखिन्छ ।

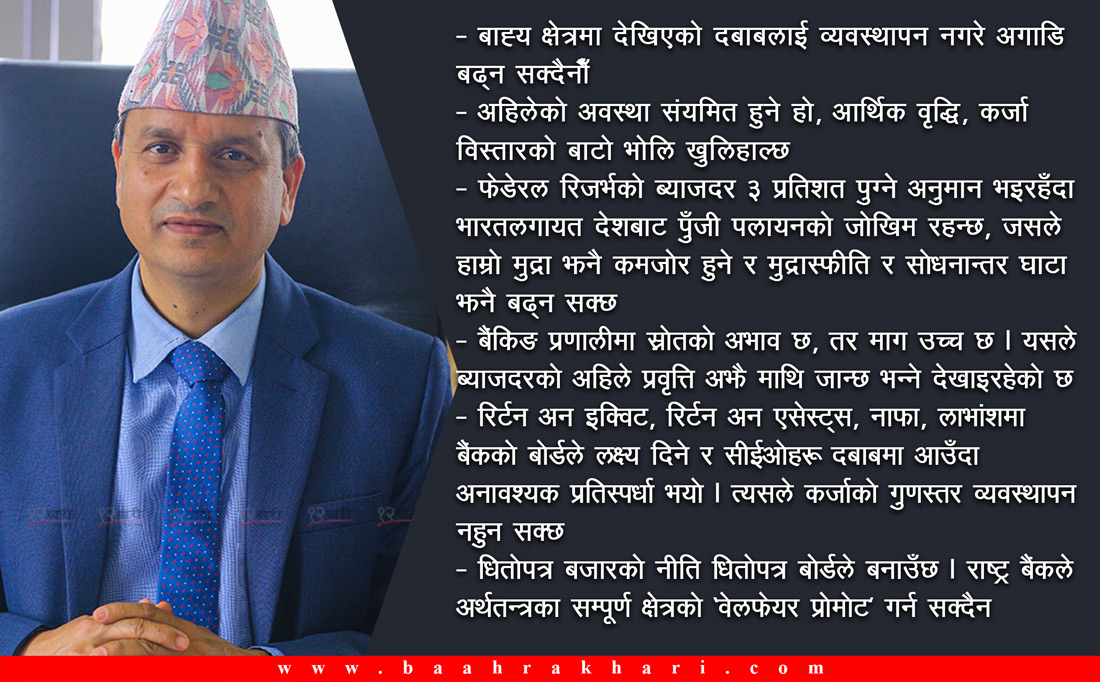

हामीले प्राथमिकताभन्दा पनि विकासका आकांक्षा, आर्थिक गतिविधि विस्तार गर्ने आकांक्षा र अर्थतन्त्रमा देखिएको दबाबको बीचमा समन्वय गर्ने भन्ने प्रश्न हो । यो प्रश्नको उत्तर त्यति सहज छैन । तथापि, अहिले देखिएको ज्वलन्त समस्या बाह्य क्षेत्र स्थायित्वमा ठूलो दबाब छ । बाह्य क्षेत्र स्थायित्वमा देखिएको दबाबलाई व्यवस्थापन नगरी अगाडि बढ्न सक्दैनौँ ।

बाह्य क्षेत्रको दबाब देखिनुको कारण के हो ? कतिपय विज्ञले कोरोनापछि राष्ट्र बैंकले ‘इजी’ फाइनान्सलाई सपोर्ट गर्दा अर्थतन्त्रमा दबाब बढ्यो भनिरहेका छन् !

राष्ट्र बैंकले मौद्रिक नीति तर्जुमा गर्दा, वित्त नीति तर्जुमा गर्दा अथवा विदेशी विनिमय नीति तर्जुमा गर्दा जहिले पनि परिस्थिति हेर्ने गर्छ । त्यति बेलाको परिस्थिति व्यावसायिक वातावरण ठप्प रहेको थियो । राष्ट्र बैंकले त्यति बेला कोभिडको असर व्यावसायिक वातावरणमा कस्तो परेको थियो भनेर सर्वेक्षण पनि गरेको थियो । सर्वेक्षणका लागि छनोट गरेका ७०० फर्ममध्ये २०७७ असारमा ४ प्रतिशत मात्रै पूर्ण रूपमा सञ्चालनमा रहेका थिए । ९६ प्रतिशत फर्म बन्द अथवा आंशिक रूपमा मात्रै सञ्चालन भएका थिए ।

त्यो अवस्थामा एकातिर कोभिडको असर कति समयसम्म रहन्छ, यसले स्वास्थ्यमा ठूलो चुनौती ल्याएको अवस्थामा कति मान्छे हातहात हुन्छन् भन्ने अनिश्चितता थियो भने अर्कोतिर व्यावसायिक वातावरणलाई कसरी पुनरूत्थान गर्ने भन्ने अवस्था थियो । कतिपय व्यवसायी पलायनको अवस्थामा थिए । व्यावसायिक कन्फिडेन्ट लुज भएको अवस्था थियो ।

अन्तर्राष्ट्रिय रूपमा नै नीति सहज बनाउने काम भइरहेको थियो । राष्ट्र बैंकले पनि त्यति बेला व्यावसायिक वातावरणलाई सहज बनाउने काम गरेको हो । बैंकहरूले पनि त्यसमा केही सहयोगी भूमिका खेले । जसले व्यवसायहरू चाँडै रिभाइब भए । त्यससँगै पछिल्लो एक वर्षयता जुन हिसाबबाट कर्जा विस्तार उच्च गतिमा भयो, त्यसले आयातलाई बढी सहयोग पुग्यो । त्यसको असर वित्तीय क्षेत्रमा देखिन लाग्यो । अहिले लरतामा देखिएको दबाब त्यसैको उपज हो । बाह्य क्षेत्र स्थायित्वमा पनि त्यो दबाब देखिएको छ ।

राष्ट्र बैंकले त्यति बेला लिएको नीति बजारलाई कसरी सहज बनाउने र निजी क्षेत्रको आत्मविश्वासलाई कसरी रिभाइब गर्ने भन्ने थियो । अहिले परिस्थिति फरक भएको छ । तर, अहिले राष्ट्र बैंकले कसरी स्थायित्व कायम गर्न सकिन्छ भनेर हेर्ने हो ।

केन्द्रीय बैंकले अहिले संकुचित नीति अवलम्बन गर्न खोज्दै छ ?

अर्थशास्त्रमा ‘र्यास्नल एस्पेकटेसन हाइपोथेसिस’ भन्ने हुन्छ । उक्त सिद्धान्तानुसार निजी क्षेत्रका एजेन्ट र आर्थिक क्षेत्रका जे जति प्रतिनिधि छन्, सबै साधारण मान्छे हुन् । हामी सबै उपभोक्ता हौँ, लगानीकर्ता हौँ । आजको अवस्था भोलिसम्म रहन्छ भन्ने सोच भइरहेको हुन्छ । त्यो सोचले कहिलेकाहीँ मान्छे ह्विममा आउने हुन्छ । कर्जा सहज भएको छ, ५ प्रतिशतमा कर्जा पाएको छ, जहाँ, जेमा लगानी गर्दा पनि हुन्छ भन्ने निजी क्षेत्रको मानसिकता हुने र बैंकरको पनि अधिक तरलताको अवस्था छ, जता लगानी गर्दा पनि हुन्छ भन्ने र भोलि यस्ता अवस्था आउन सक्छ भन्ने कुरा ३/४ वर्ष अगाडिलाई हेर्दा मात्रै पनि पुग्ने थियो ।

२०७२ सालमा पनि भूकम्प, नाकाबन्दीको बेला यस्तै अवस्था थियो । त्यति बेला हाम्रो बैंकिङ प्रणालीमा पर्याप्ता तरलता थियो । बैंकहरूले निक्षेप लिन नमानेको अवस्था थियो । कर्जा लिने माछे नहुँदा बैंकहरूले लगानी गर्ने स्पेस खोजिरहेका थिए । कोभिडपछिको ०७७ सालमा पनि त्यस्तै अवस्था देखियो । बैंकहरूलाई कर्जा विस्तार गर्न निकै हतार भयो भने निजी क्षेत्रलाई सस्तो ब्याजदरमा जता लगानी गर्दा पनि हुन्छ भन्ने मानसिकतामा पुर्यायो । यो किसिमको हाम्रो जुन मनस्थिति छ, त्यसमा विगतबाट पनि पाठ सिकेर त्यसलाई सुधार गर्न सक्यौँ भने आगामी दिनमा अर्थतन्त्रमा आउनसक्ने यस किसिमका चुनौती र अनिश्चिततालई व्यवस्थापन गर्न सक्छौँ ।

आजको अनिश्चितता अथवा परिस्थिति व्यवस्थापन नै गर्न नसकिने, धेरै गाह्रो भयो नेपालको अर्थतन्त्र नै संकटमा प¥यो भन्ने अवस्था हैन । आजको चिन्ता भोलिका दिनहरू असहज नबनून् भन्ने हो । अहिले पनि साढे ६ महिनाको वस्तु तथा सेवाको आयात धान्न पुग्ने विदेशी विनिमय सञ्चित छ । अन्तर्राष्ट्रिय बजारमा अहिले पनि एड्भान्स इकोनोमीमा नै साढे ८ प्रतिशतसम्म मुद्रास्फीति पुगेको छ । अमेरिकाजस्तो देशको मुद्रास्फीति ८.६ प्रतिशत पुग्दा हामी ८ प्रतिशत हाराहारीमा छौँ ।

अहिलेको अवस्थालाई व्यवस्थित गर्न सकिन्छ । केही महिनापछि रुस र युक्रेनका युद्धले कुन गति लिन्छ, युद्ध त भइरहन सक्छ तर अन्य विकल्पहरू विकास हुन्छ । अहिलेको अवस्थामा हामी संयमित हुने हो । त्यसपछि आर्थिक वृद्धि, कर्जा विस्तारको बाटो भोलि खुलिहाल्छ ।

नेपालमा पनि मुद्रास्फीति नियन्त्रण बाहिर गएको अवस्था हो कि होइन ? मुद्रास्फीति एक अंकमा कायम राख्न सम्भव होला ?

चालु आर्थिक वर्षमा मुद्रास्फीति औसतमा मौद्रिक नीतिले लिएको लक्ष्यभित्र नै रहन्छ भन्ने लाग्छ । असार मसान्तमा पुग्दा वार्षिक विन्दुगत आधारमा मुद्रास्फीतिमा केही दबाब हुनसक्छ । यो नेपालको आन्तरिक परिस्थितिका कारणले भन्दा पनि बाह्य परिस्थितिले उत्पन्न भएको हो । भोलि बाह्य परिस्थिति सहज हुँदा मुद्रास्फीति पनि नियन्त्रणमा आउन थाल्छ । हामीले चाह्यौँ भने धेरै कुरा नेपालमा नै उत्पादन गर्न सक्छौँ, जुन नेपालको स्ट्रेन्थ हो । अहिलेको मुद्रास्फीतिको स्रोत फुड स्टक हो । खाद्यवस्तुको मुद्रास्फीति अन्तर्राष्ट्रिय बजारमा बढेको छ ।

रुस र युक्रेनबाट गहुँको ठूलो निर्यात हुने गरेको थियो । तेलको निर्यात पनि ती देशबाट निर्यात हुने गरेकोमा त्यो अवरुद्ध हुँदा पनि मुद्रास्फीति बढेको हो । आन्तरिक रूपमा ६/७ महिनामा र ठूलो परिमाणमा आयात भएका तरकारीलगाउत वस्तु ४/५ महिनामा पनि व्यवस्थित गर्न सक्छौँ । आन्तरिक रूपमा उत्पादन पनि गर्न सक्छौँ ।

स्थानीय तहले पनि यसमा भूमिका खेल्न सक्ने र आन्तरिक रूपमा कृषिजन्य वस्तु उत्पादन गर्न सक्ने हो भने तीन खर्बको आयात व्यवस्थित गर्न सक्छौँ । त्यो तीन खर्बको आयातलाई व्यवस्थित गर्ने भनेको मुद्रास्फीतलाई पनि नियन्त्रणमा राख्न सक्छौँ । तर, आजको दिनको कुरा गर्ने हो भने मुद्रास्फीस्त ठूलो चुनौतीका रूपमा छ । फेडेरल रिजर्भले पनि ब्याजदर बढाउँदै लगेको छ, आगामी ४/५ महिनाभित्रै फेडेरल रिजर्भको ब्याजदर ३ प्रतिशतसम्म पुग्छ कि भन्ने अनुमानहरू आइरहेका छन् ।

ती परिस्थितिलाई हेर्दा भारतलगायत मुलुकबाट पुँजी पलायन हुन लाग्यो भने हाम्रो मुद्रालाई कमजोर बनाउन सक्छ । हाम्रो मुद्रा थप कमजोर हुँदा त्यसको असर हाम्रो भुक्तानी सन्तुलन र मुद्रास्फीतिमा पनि देखिन्छ । अन्तर्राष्ट्रिय परिस्थितिमा जे जस्ता घटनाक्रम विकास भएका छन्, त्यसबाट पाठ सिक्नुपर्ने र सजग हुनुपर्ने अवस्था छ ।

उपभोग नियन्त्रणका लागि ब्याजदर वृद्धि आवश्यक हो कि होइन ? अहिले द्वन्द्वको अवस्थामा ब्याजदर वृद्धि सम्भव छ कि छैन ? नबढाउँदाको असर के हुनसक्छ ?

पछिल्लो ३/४ महिनायताको अवस्था हेर्न हो भने वित्तीय क्षेत्रमा साधन परिचालनको दबाब छ । गत वर्ष ठूलो परिमाणमा कर्जा विस्तार भयो त्यसको असर तरलतामा देखिएको छ । तरलतामा देखिएको दबाबले फन्डको “सप्लाई एन्ड डिमान्ड’मा मिसम्याच छ । अहिले बैंकिङ क्षेत्रले साधन परिचालनलाई कसरी आकर्षण गर्न सकिन्छ भनेर ब्याजदरको व्यवस्थालाई फरक किसिमले सञ्चालन गरेको छ ।

रेमिट्यान्सलाई निक्षेपमा राख्दा १ प्रतिशत थप ब्याजदर दिने, संस्थागत निक्षेप र व्यक्तिगत निक्षेपमा पनि ब्याजदर अन्तर कायम गरेका छन् । राष्ट्र बैंकले बजेटको अर्धवार्षिक समीक्षाबाट नै ५ प्रतिशतको बैंकदरलाई ७ प्रतिशत पुर्यायो । वैदेशिक रोजगार बचतपत्रको ब्याजदर १२.५ प्रतिशत पुर्याइएको छ । यसले हाम्रोमा फन्डको अभाव छ, माग बढेको छ त्यसलाई नियन्त्रण गर्ने माध्यम ब्याजदर हो । ब्याजदरको अहिले प्रवृत्ति अझै माथि जान्छ भन्ने देखाइरहेको छ ।

केन्द्रीय बैंकको नीति ब्याजदर बजारलाई खुला छोड्ने र माथि लैजानेभन्दा पनि नियन्त्रण नै गर्नेजस्तो देखिन्छ नि ?

राष्ट्र बैंकले ब्याजदरमा कुनै नियन्त्रण गरेको हैन । त्यति बेला केही बैंकहरूबीचमा निक्षेप तान्नका लागि देखिएको अस्वस्थ प्रतिस्पर्धामा लगाम लगानुपर्ने आवश्यकताले ब्याजरदको नीतिगत कुरामा केही परिमार्जन भएर केही नयाँ कुरा आयो । तर, त्यसको असर लामो समय नरहोस् भनेर बैंकहरूलाई छुट दिएको छ । अहिले बैंकहरू ब्याजदर बढाउन स्वतन्त्र छन् ।

बैंकको औसत ब्याजदर निकालेर त्यसको १० प्रतिशत विन्दुले मात्र तलमाथि गर्न पाइने व्यवस्था नियन्त्रण होइन र ?

यसलाई अर्को किसिमले पनि बुझनुपर्छ । समान बैंकले समान ब्याजदर दिए पनि निक्षेपकर्ताको प्राथमिकता फरक हुनसक्छ ।

निक्षेपकर्ताले बैंकहरूलाई रेटिङ गरेको हुनसक्छ । समान ब्याजदर दिँदा पनि बैंकहरूको सूचक कस्ता छन्, बैंकहरूको वित्तीय अवस्था कस्तो छ, त्यसलाई हेरेर निक्षेपकर्ताले निक्षेप राख्न सक्छ । त्यो कुरा पनि बैंकर र सर्वसाधारणले बुझनुपर्ने हुन्छ ।

ब्याजदर समान हुँदा जुनमा पनि निक्षेप राख्न सक्छ भन्ने होइन, त्यहाँ क्वालिटीमा प्रतिस्पर्धा हुनसक्छ ।

अहिले निक्षेपमा रहेको धेरै स्रोत कटौती हुन्छ । अबका दिनमा थप स्रोत अभाव हुने अवस्थामा उक्त खाडल पूर्ति गर्न केन्द्रीय बैंकले के गर्दै छ ?

राष्ट्र बैंकले जे जति नियामकीय व्यवस्था तय गरेको छ, त्यो एक वर्षअगाडि तय गरेको हो । राष्ट्र बैंकले अहिले अचानक आएर सीडी रेसियो ९० प्रतिशत कायम गर्नुपर्छ, अथवा ऋणपत्रको गणना स्रोतमा गर्ने कि पुँजीमा गर्ने भनेर २/४ महिनायता लिएको नीति होइन । एक वर्षअगाडि ल्याएको नीति भएकाले बैंकहरूको स्वाभाविक रूपमा उक्त नीति कार्यान्वयन गर्ने हुनुपर्छ ।

कम्प्लायन्समा कुनै कम्प्रमाइज हुँदैन भन्ने सन्देश राष्ट्र बैंकले विभिन्न फोरममा दिएको छ । यसमा धेरै टिप्पणी आवश्यक छ भन्ने लाग्दैन । नियामकीय व्यवस्थाको पालनमा कतै पनि कम्प्रमाइज हुने स्पेस छैन ।

कोरोनाकालमा दिएको सहुलियतले बैंकहरूले नउठेको ब्याजलाई आम्दानी देखाएर सरकारलाई कर र सेयरधनीलाई लाभांश दिए । यसले बाह्य क्षेत्र र मुद्रास्फीतिको दबाब त छँदै छ, वित्तीय क्षेत्रमा पनि पनि समस्या देखिने जोखिम आएको हो ?

बैंकहरूले राष्ट्र बैंकले तोकेको भन्दा थप प्रोभिजन पनि गर्न सक्छन् । राष्ट्र बैंकले बढीमा ३० प्रतिशत मात्रै नगद लाभांश दिनू भनेको हो । राष्ट्र बैंकले यो वर्ष असर वर्गका कर्जामा थप ०.३ प्रतिशत प्रोभिजन गर्न लगायो ।

यो सबै वित्तीय स्वास्थ्य सक्षम र असल रहोस्, बैंकहरूको साउन्ड फाइनान्सियल हेल्थ हुनुपर्छ भनेर राष्ट्र बैंकले लिएको नीति हो । राष्ट्र बैंकले लिएको नीतिभन्दा थप परम्परावादी बनेर भोलि अर्को परिस्थिति हुनसक्छ, ग्राहकका प्रकृति यस्ता छन्, यी कर्जामा यस्तो समस्या देखिन सक्छ भनेर बैंकहरूलाई थप प्रोभिजन गर्न छुट छ ।

तर, कसरी रिटर्न अन इक्विट, रिटर्न अन एसेस्ट्स, नाफा, लाभांशमा प्रतिस्पर्धा गर्ने, त्यही किसिमको लक्ष्य बैंकको बोर्डले पनि दिने र सीईओहरू दबाबमा आउने हुँदा केही अनावश्यक प्रतिस्पर्धा भएको हुनसक्छ । त्यसले कतिपय कर्जाको क्वालिटी व्यवस्थापन नभएको हुनसक्छ ।

त्यसैले कर्जाको गुणस्तर सुनिश्चितताका लागि बैंकहरूले थप मिहिनेत गर्नुपर्छ । अहिले पनि विभिन्न बैंकमा राष्ट्र बैंकको सुपरभिजन भइरहेको छ । सुपरभिजनले हेरको केही फाइलको सिफारिसको आधारमा प्रोभिजन गर्न भनेको हुन्छ । त्यसबाहेक पनि बैंकहरूले समस्या देखेका छन् भने आफैँ प्रोभिजन गरेर जान सक्नुहुन्छ । जुन बैंकहरूका लागि दिगो हुन्छ ।

कतै कर्जाको दुरुपयोग त भएको छैन भनेर प्रश्न उठिरहेका छन्, राष्ट्र बैंकको नियामकीय क्षमतामाथि पनि प्रश्न उठ्यो नि ?

हाम्रोमा जुन रूपमा कर्जा विस्तार हुन्छ, त्यसको अधिकांश हिस्सा आयातमा जान्छ । आयातको फइनान्सका लागि कर्जा गइरहेको हुन्छ । अर्थतन्त्रको अहिलेको संरचनाले पनि स्वाभाविक रूपमा त्यही देखाइरहेको छ । अर्थतन्त्रमा ६० प्रतिशतभन्दा माथि सेवा क्षेत्रको योगदान छ, औद्योगिक उत्पादनका लागि आवश्यक कच्चापदार्थ पनि आयात गर्नुपर्ने हुन्छ । यसले पनि कर्जा विस्तारको ठूलो हिस्सा आयातमा जान्छ । आयात जाने र देशमा त्यो पैसा रहन नपाउँदा त्यसले तरलतामा दबाब सिर्जना गर्ने हामीले चाहेको प्राथमिकताप्राप्त क्षेत्रमा कर्जा विस्तार मागेको समयमा हुन नसक्ने अस्था देखिन्छ ।

कर्जा विस्तारले रोजगारी सिर्जनामा मद्दत गरेको छ कि छैन, अहिलेको आयातलाई केही प्रतिस्थापन गरेको छ कि छैन, यो कुरामा बैंकहरू थप सजग हुनुपर्छ । जुन कुरा राष्ट्र बैंकले पटक–पटक भनिरहेको र लक्ष्य नै तोकेर दिएको छ । कृषिमा, ऊर्जा, एसएमई, तार्गेट नै दिएको छ । पछिल्लो समय पयर्टनमा केही कर्जा विस्तार भएको देखिन्छ । पछिल्लो एक–दुई वर्षको कृषिमा उल्लेख्य कर्जा विस्तार भएको देखिन्छ । तर, त्यो कर्जा विस्तारअनुरूप कतिपय वस्तुको आन्तरिक उत्पादन बढेको छैन । यो प्रश्न उठिरहेको छ ।

कर्जाको उपयोग सही ठाउँमा भएको छ कि छैन भन्ने सुनिश्चित गर्ने जिम्मा बैंकहरूको हो । सिद्धान्त वा व्यवहारमा स्रोतको उपयोग सही भएको छ कि छैन भन्ने प्राथमिक दायित्व बैंकहरूको हुन्छ ।

‘रिसोर्सको मिस अलोकेसन’ हुनु हुँदैन । त्यहाँ निक्षेपकर्ताको ठूलो हिस्सा हुन्छ । अहिले पनि बैंकहरूमा रहेको स्रोतमध्ये ९२ प्रतिशत निक्षेपकर्ताको पैसा हो । निक्षेपकर्ताको हितलाई प्राथमिकतामा राखेर बैंकहरूले काम गर्नुपर्छ ।

धितोपत्र बजारका विषयमा राष्ट्र बैंक किन विवादित बनिरहेको छ ?

धितोपत्र बजार, बिमा क्षेत्र सबै वित्तीय क्षेत्रका अभिन्न अंग हुन् । राष्ट्र बैंकले बैंक तथा वित्तीय संस्थालाई नियमन गर्छ । धितोपत्र बोर्डले धितोपत्र बजारलाई नियमन गर्छ । बिमा समितिले बिमा क्षेत्रलाई नियमन गर्ने काम गर्छ । आ–आफ्न क्षेत्रसँग सम्बन्धित नीति तिनै निकायले तर्जुमा गर्ने हो ।

स्रोत परिचालन सही र सुनिश्तिता गर्ने काम राष्ट्र बैंकको हो । राष्ट्र बैंकले बैंक तथा वित्तीय संस्थामाथि निगरानी, नियमन र सुपरभिजन गर्ने हो । राष्ट्र बैंकले अर्थतन्त्रका सम्पूर्ण क्षेत्रको वेलफेर प्रोमोट गर्न सक्दैन । कुनै पनि केन्द्रीय बैंकको एउटा सीमा हुन्छ र राष्ट्र बैंकको पनि छ ।

पछिल्लो ३/४ वर्षयता हेर्न हो भने २०७५ सालमा सेयर धितो कर्जाको सीमा (लोन टू भ्यालु रेसियो) ५० प्रतिशत थियो । त्यसलाई बढाएर राष्ट्र बैंकले ७० प्रतिशत पुर्यायो । २०७७/०७८ को मौद्रिक नीति तर्जुमा गर्दा त्यसलाई बढाएर ७० प्रतिशत पुग्यो । समयक्रमानुसार राष्ट्र बैंकले बजारलाई सहज हुने किसिमका नीतिगत व्यवस्था गरेकै हो । १२०० को नेप्से परिसूचक ३२०० सम्म पुग्यो भने आज २००० को वरिपरि छ । हामीले त्यो परिसूचक १२०० पनि थियो भन्ने सन्दर्भ भुल्न हुँदैन । लगानीर्ताहरू आफू सजग हुनुपर्छ । धितोपत्र बजारमा हामीले अहिले पनि बन्ड मार्केलाई धेरै विकास गर्न सकेका छैनौँ ।

वैदेशिक रोजगारीमा रहेकाले कति प्रतिशत औपचारिक र कति प्रतिशत अनौपचारिक माध्यमबाट रकम पठाउँछन् ? औपचारिक माध्यमबाट नपठाउनुका कारण के होलान् ?

पछिल्लो २÷३ महिनाको तथ्यांक हेर्ने हो भने पहिलेको भन्दा सुधार देखिएको छ । रेमिट्यान्स बढ्ने पहिलो सर्त भनेको बाहिर काम गर्न जानेको संख्या बढ्नुपर्छ । जसरी यो आर्थिक वर्षको वैदेशिक रोजगारीमा जानेको संख्या बढिरहेको छ, त्यसको असर रेमिट्यान्स आप्रवाहमा पनि देखिएको छ ।

अहिले प्रस्ट रूपमा रेमिट्यान्स बढेको देखिन्छ । रेमिट्यान्सको सिधा सम्बन्ध वैदेशिक रोजगारीमा जाने श्रम शक्तिले प्रभावित गर्छ । त्योबाहेक आन्तरिक रूपमा ब्याजदर बढ्दा रेमिट्यान्स पनि बढ्ने गरेको छ । २०७५ साल र पछिल्लो तथ्यांक हेर्दा देखिन्छ ।

रेमिट्यान्समा एउटा मात्रै भन्दा पनि ब्याजदर, लेबर फोर्सको, रोजगार गन्तव्य मुलुकको आर्थिक गतिविधिको भूमिका हुन्छ । गत आवमा कोभिडले सुरुमा रेमिट्यान्स केही प्रभावित भयो । कोभिड सहज भएपछि रेमिट्यान्स बढ्न लाग्यो । नेपालको सन्दर्भमा १० खर्ब हाराहारीमा रेमिट्यान्स आउनुलाई राम्रै मान्नुपर्ने हुन्छ । अहिले पनि अन्तर्राष्ट्रिय रूपमा धेरै रेमिट्यान्स भित्र्याउने मुलुकमा पर्छौँ । जीडीपीको २२ प्रतिशत करिब रेमिट्यान्स आउने भनेको नराम्रो होइन ।

जहाँसम्म अनौपचारिक माध्यमबाट आउने कुरा छ, औपचारिक माध्यमबाट रेमिट्यान्स नआउने मुलुकमा विभिन्न बैंकलाई सम्पर्क कार्यालय खोल्न सुविधा दिएका छौँ । नेपालकै रेमिट्यान्स कम्पनीले पनि पहुँच विस्तार गरिरहेका छन् । डिजिटल माध्यमबाट समेत रेमिट्यान्स भित्र्याउन अवसर मिलिरहेको छ । कसरी औपचारिक माध्यमबाट रेमिट्यान्स ल्याउने भन्ने सन्दर्भमा नेपालका रेमिट्यान्स कम्पनीहरूले पनि मिहिनेत गर्नुपर्छ । बैंक तथा वित्तीय संस्थाले पनि प्रयास गर्नुपर्छ । राष्ट्र बैंकले सम्पर्क कार्यालय खोल्न सक्नेजस्ता नीतिगत व्यवस्था गरेकै छ ।

विश्व बजारमा आर्थिक मन्दीको अवस्था आयो भने लाखौँ नेपालीको रोजगारी गुम्न सक्छ । त्यसको समाना गर्ने पूर्वतयारी छ कि छैन ?

विश्व आर्थिक मन्दीमा नै गइहाल्छ भन्न सकिँदैन । यद्यपि, विश्व अर्थतन्त्र पहिलेको जस्तो अपेक्षाकृत रूपमा कोभिडपछि जुन रूपमा विस्तार हुन्छ भनिएको थियो, विश्व बैंक, अन्तर्राष्ट्रिय मुद्रा कोषजस्ता निकायले जुन हिसाबले विश्व अर्थतन्त्र विस्तार हुन्छ भनेर प्रक्षेपण गरेका थिए, त्यसमा संशोधन गरिरहेका छन् ।

आर्थिक मन्दी नै आउँछ, २००८ को जस्तो मन्दी दोहोरिन्छ भन्ने कुरा अहिले भन्न सकिँदैन । त्यति बेला पनि कतिपय मुलुक आर्थिक मन्दीमा गए, तर रेमिट्यान्समा ठूलो असर गरेको थिएन । अहिले पनि अधिकांश नेपाली श्रमिक खाडी मुलुकमा छन् । उनीहरू इन्धन निर्यात गर्ने मुलुक हुन् । तेलको मूल्य विश्व बजारमा उच्च रहेकाले हाम्रो रेमिट्यान्स त्यति धेरै प्रभावित नहोला भन्ने देखाउँछ । रुसबाट हुने इन्धन सप्लाई कटौती भएमा खाडी मुलुकका लागि ठूलो अवसर छ । इन्धनको व्यापार थप बढाउन पाउँदा हाम्रो रेमिट्यान्समा पनि ठूलो असर नपर्ला भन्ने अनुमान गर्न सक्छौँ ।

-1749010126.jpg)