काठमाडौं । कुनै बेला प्राथमिक सेयर (आईपीओ)मा आवेदन दिन ‘सेयर कलेक्सन सेन्टर’मा दिनभरि लाइन बस्नुपर्ने बाध्यता थियो । त्यसरी आवेदन दिएको आईपीओ आवेदकलाई परे/नपरेको जानकारी बाँडफाँड गर्नेबित्तिकै थाहा हुँदैन थियो । बाँडफाँड गर्न तीन/चार महिना लाग्थ्यो ।

आफूले पाएको सेयर बिक्री गर्न ग्राहक आफैँ खोज्दै कम्पनीमा गएर निवेदन दिनुपर्थ्यो । बिक्रीकर्ता र खरिदकर्ताको सहमतिजन्य हस्ताक्षरपछि सेयर बिक्री हुन्थ्यो । सँगै सेयर नामसारी गर्न महिनौँ लाग्थ्यो ।

अब समय बदलिएको छ । धितोपत्र बाजर प्रविधिमैत्री भएको छ । आईपीओ भर्न बैंकमा लाइन बस्न जानु पर्दैन । दोस्रो बजारमा सेयर खरिद–बिक्री गर्न ब्रोकर अफिस धाउनु पर्दैन ।

इन्टरनेट सेवा भएका जुनसुकै स्थानमा बसेर मोबाइल तथा कम्प्युटरको सहायतामा आईपीओ भर्न र सेयर खरिद–बिक्री गर्न सकिन्छ । यो सबै विकासको श्रेय ०७० को दशकलाई जान्छ । धितोपत्र बजारमा जति प्रविधिको विकास भयो, यी सबै ०७० को दशकमै भएको हो ।

पुराना सेयर लगानीकर्ता डमरूबल्लभ घिमिरे अनुभव सुनाउँछन्, “पहिले–पहिले सेयर निष्कासन गर्दा गोरखापत्रमा सानो सूचना निकालेर आवेदन मागिन्थ्यो । सूचना निकाल्ने अफिसमा गएर सेयर माग फाराम भर्नुपर्थ्यो । त्यो समय कम्पनीको सेयर नबिकेर हामीलाई किस्ताबन्दीमा दिन्थे । आफूले किन्न चाहेको सेयरको पैसा पहिलोपटक १०–२० प्रतिशत बुझाएपछि आईपीओ पाउने अवस्था थियो । किस्ताको पैसा तीनपटकमा चुक्ता गर्दा हुन्थ्यो ।”

त्यो समय सेयरप्रति मान्छेमा जागरुकता नभएको उनी सम्झन्छन् । आईपीओ भर्दा र बिक्री गर्दाका सुरुआती दिनहरू सम्झँदै घिमिरे भन्छन्, “नेपाल सेक्युरिटी खरिद–बिक्री केन्द्र सुरु भएपछि बजारमा सेयरको खरिद सुरु भयो । केन्द्रमा ब्रोकरले बाहिर कराउँदै भनेको मूल्यमा झ्यालमा लामो लाइन बस्दै खरिद–बिक्री गर्नुपर्थ्यो ।”

हालको विकास सपनाजस्तो लागेको घिमिरे बताउँछन् । पुँजीबजार प्रविधिमैत्री ०७० को दशकमा भएको उनको भनाइ छ ।

नेपालको इतिहासमा वि.संं १९९४ साललाई पुँजीबजारका लागि प्रारम्भिक विन्दुका रूपमा लिइन्छ । त्यो साल नेपाल बैंकको स्थापनासँगै आधुनिक बैंकिङ पद्धतिको सुरुआत र विराटनगर जुट मिल्सको समेत स्थापना भयो ।

१९९४ सालमा यी दुई कम्पनीबाट सेयर सार्वजनिक निष्कासन गरी पुँजी बजारसम्बन्धी गतिविधि सुरु भएको ‘नेपाल धितोपत्र बोर्डका २५ वर्ष’ रजतजयन्ती विशेषांकमा उल्लेख छ । यही रजतजयन्ती विशेषांकानुसार, पुँजीबजारको प्रारम्भ भएको ८७ वर्ष पुगेको छ ।

तर, धितोपत्र बोर्डको स्थापना ०५० सालमा भएपछि संस्थागत विकास भएको मानिन्छ । बोर्डको स्थापनापछि धितोपत्र बजारको संस्थागत सुरुआत भएको नेपाल धितोपत्र बोर्डका पूर्वअध्यक्ष डा. रेवतबहादुर कार्की बताउँछन् ।

“प्राथमिक बजार नेपाल बैंकको स्थापनासँगै भयो । तर, धितोपत्र बजारको खास संस्थागत विकासको सुरुआत धितोपत्र बोर्डको स्थापनासँगै भएको हो,” कार्कीले भने ।

०७० को दशकमा प्राथमिक सेयर (आईपीओ)मा दिनभरि लाइन बसेर आवेदन दिने दिनको अन्त्य भयो । सेयर किनबेच गर्न धितोपत्र दलाल (ब्रोकर) कार्यालय धाउनुपर्ने दिनको पनि अन्त्य र घरमै बसेर अनलाइन प्रणालीबाट खरिद–बिक्री गर्न सक्ने अवस्थाको सुरुआत यही दशकमा भयो ।

धितोपत्र बजारमा सक्रिय जनसंख्या बढेसँगै यही दशकमा यसका सूचकमा नयाँ–नयाँ रेकर्ड कायम भयो । ७० को दशकलाई पुँजीबजारमा प्रविधिको फड्कोका रूपमा लिनुपर्ने नेपाल धितोपत्र बोर्डका पूर्वकार्यकारी निर्देशक तथा फाइनान्सियल लिट्रेसी नेपालका सचिव निरज गिरी बताउँछन् ।

“पुँजी बजारमा २०७० देखि हालसम्म प्रविधिको फड्कोको रूपमा लिनुपर्छ,” उनले भने, “पहिले मान्छेहरू सेयर कारोबार नै धेरै गर्दैनथे । ब्रोकरकहाँ धाउनुपर्ने बाध्यता थियो ।”

नेप्से परिसूचक, कारोबार रकम, डिम्याट खाताको संख्या, ट्रेड म्यानेजमेन्ट सिस्टम (टीएमएस)को सुरुआत र सरकारलाई पुँजीबजारबाट प्राप्त हुने कर (पुँजीगत लाभकर)मा नयाँ रेकर्ड कायम भएको ७० कै दशकमा हो । आममानिसमा पुँजीबजारको ज्ञान सम्प्रेषण गर्न यो दशकको ठूलो योगदान छ ।

आईपीओ, थप सार्वजनिक सेयर (एफपीओ), हकप्रद सेयर (राइट सेयर), म्युचुअल फन्ड, ऋणपत्रलगायत पुँजी जुटाउने धितोपत्र औजारबारे धेरै मानिसलाई थाहा भएको यही दशकमा हो ।

०७० को दशकमा विश्वव्यापी फैलिएको कोरोनाको फाइदा नेपालको पुँजी बजारमा लाग्नेहरूले लिए । कोभिड–१९ फैलिने डरले सरकारले लागु गरेको बन्दाबन्दी (लकडाउन)मा सबै घरघरमा बसे ।

सामान्य लेखपढ गर्न जानेकाहरूले उक्त समयमा युट्युब, अनलाइन र सामाजिक सञ्जालबाट सेयर कारोबार गर्न सिके । लामो समय घरमा थुनिएर बस्नुपर्ने बाध्यताले धेरैले सेयर बजारबारे जानकारी लिए । त्यो समयमा पुँजीबजारबाट राम्रो आम्दानी पनि गरे ।

कोरोनाकालकै कारण पुँजीबजारमा प्रविधिले फड्को मारेको सेयर साक्षरतासम्बधी प्रशिक्षण दिँदै आएका सेयर लगानीकर्ता सुवासचन्द्र भट्टराई टिप्पणी गर्छन् ।

कोरोनाको समयमा धेरैले सेयर बजारबाट पैसा कमाएको प्रचार गरे । यसरी जताततै प्रचार गरिएपछि सेयर बजारबारे ज्ञान नभएकाहरू पनि यसप्रति आकर्षित भए । त्यसले बजारलाई चलायमान बनायो ।

कोरोनाकै समयमा नेपाल इन्फ्रास्ट्रक्चर बैंक (निफ्रा)को ठूलो ‘भोल्युम’को आईपीओ निष्कसन गरियो । त्यसले पनि प्राथमिक बजारको प्रचारप्रसारमा गर्न सहयोग पुग्यो ।

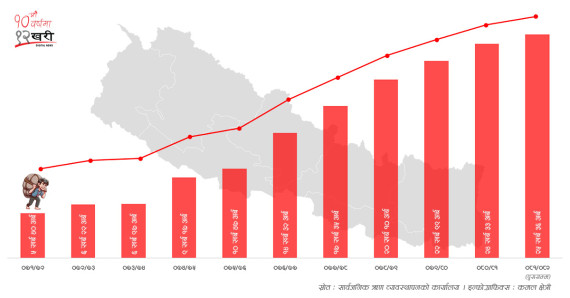

निफ्राको आईपीओ बिक्री गर्न ब्रोकर आईडी खोल्ने पनि बढे । पुँजी बजार चलायमान बनाउन निफ्राको ठूलो भूमिका रह्यो । किनभने, निफ्राको आईपीओ खुलाइएको वर्ष दुई लाखको संख्यामा डिम्याट खाता बढेको नेपाल स्टक एक्सचेन्ज (नेप्से)को तथ्यांक छ । साथै, ट्रेड म्यानेजमेन्ट सिस्टम (टीएमएस) लिनेको संख्या यही अवधिमा ३५ हजारबाट करिब आठ लाख पुगेको थियो ।

नीतिगत सुधार र पुँजीबजारमा नवप्रवेशीको आकर्षणका कारण उक्त दशकलाई यसको ‘स्वर्णिम युग’ भन्न मिल्ने प्रशिक्षक तथा लगानीकर्ता भट्टराई बताउँछन् ।

“२०५० देखि २०६५ सम्ममा जसरी स्टक मार्केटमा मान्छेको वृद्धि भयो, अर्काे १०–१५ वर्षमा पनि यस्तै होला भनेर हामीले सोचेका थियौँ । तर, २०६५ देखि ८० सम्ममा १० गुणाले बढे,” उनले भने ।

सेयर बजारमा पुराना मानिसभन्दा नयाँको बाहुल्य बढिरहेको उनको बुझाइ छ । भट्टराई भन्छन्, “मार्केटमा पुराना मान्छे पाँच प्रतिशत र नयाँ मान्छे ९५ प्रतिशत छन् ।”

दोस्रो बजारमा नवप्रवेशीले कमाएका मात्र छैनन्, गुमाएका पनि छन् । भनिन्छ, ‘पुँजीबजार पैसाको समुद्र हो, यहाँ जसले जत्रो भाँडोबाट उघाउन सक्छ, उसले त्यत्ति नै पाउँछ । तर, समुद्रबाट पानी उघाउन नजान्दा ऊ डुबेर पनि मर्न सक्छ ।’

यो दशकमा धेरै नवप्रवेशीले कमाउने चाहनामा भएकै सम्पत्ति समेत डुबाएका छन् । प्रविधिको विकाससँगै पछिल्लो १० वर्षमा डिम्याट खाता खोल्नेको संख्या ह्वात्तै बढेको छ ।

बुल चक्र चलेको हुँदा अबको बुल अवधिमा एक करोड नेपालीले डिम्याट खाता खोल्ने आकलन गरिएको छ । “नेपालको कुल पपुलेसनको हिसाबमा २३ प्रतिशत जनसंख्यामा डिम्याट पुगिसकेको छ । विकसित मुलुक अमेरिकामा कुल जनसंख्याको ५५ प्रतिशत र जापानमा कुल जनसंख्याको ३३ प्रतिशतमा डिम्याट खाता रहेछ,” भट्टराईले भने, “अबको बुल चक्रमा नेपालमा पनि एक करोडले डिम्याट खाता खोल्छन् ।”

सीडीएस एन्ड क्लियरिङ लिमिटेड (सीडीएससी)का अनुसार, ०८१ माघ २४ गतेसम्म ५६ लाख ३० हजार ६१२ जनाले ‘मेरोसेयर’को युजर नेम र पासवर्ड लिएका छन् । डिम्याट खाताको संख्या ६५ लाख ७१ हजार ८५१ पुगेको छ ।

डिम्याट खाता हुने सबैले मेरोसेयरको युजर नेम र पासवर्ड लिएका हुँदैनन् । मेरोसेयरको युजर नेम र पासवर्ड लिएकाहरूले अनलाइनबाट नै प्राथमिक सेयरमा आवेदन दिन सक्छन् ।

रेकर्डै रेकर्ड

धितोपत्र बजारमा ०७२ माघदेखि ‘टी प्लस थ्री’सहित अटोमेसन गरियो । योभन्दा पहिले सेयर नामसारीको काम गर्न तीन–चार महिना लाग्थ्यो ।

०७० को दशकमा पुँजीबजारमा ठूलो ‘स्टक्चरल’ परिवर्तन भएको पूर्वअध्यक्ष कार्की सुनाउँछन् । “स्टकका तीनवटा कारोबार ट्रेडिङ, नामसारी र क्लियरिङलाई अटोमेसन गरियो । २०६४ मा टे«डिङको मात्र अटोमेसन गरिएको थियो,” उनले भने ।

कार्कीका अनुसार, तीनै अटोमेसन ०७२ माघ १ गतेदेखि सुरु भएको हो । पुँजीबजारका लागि यो ‘ब्रेक थ्रु’ थियो । यो परिवर्तनले नेप्से इन्डेक्स १८ सय पार गर्यो । आर्थिक वर्ष २०७३/७४ मा नेप्से १८८१ विन्दुमा पुगेको थियो । त्यसअघिका वर्षहरूमा नेप्से ८०० विन्दुभन्दा तल झरेको थियो ।

-1740039184.jpg)

०७७ माघ ११ गतेदेखि सेयर राफसाफमा ‘टी प्लस टु’ लागु गरियो । योसँगै सेयर खरिद–बिक्री गरेको दुई दिनभित्र राफसाफ गर्नुपर्छ । अर्थात्, किन्नेले दुई दिनभित्र डिम्याट खातामा सेयर पाउँछन् । बेच्नेले दुई दिनभित्र पैसा पाउँछन् ।

यो दशकमा भएका नीतिगत व्यवस्थाकै कारण सेयर बजारमा नयाँ–नयाँ रेकर्ड कायम भएको कार्की बताउँछन् । यो अवधिभित्रै ०७८ भदौ २ गते नेप्से परिसूचक हालसम्मकै उच्च ३१९९ विन्दुमा पुगेको थियो ।

यस्तै, सेयर कारोबार रकम तथा सरकारलाई प्राप्त हुने पुँजीगत लाभकरमा नयाँ रेकर्ड कायम भयो । दैनिक ३० अर्ब रुपैयाँबराबरको सेयर कारोबार पनि यही अवधिमा भएको थियो ।

आर्थिक वर्ष २०७७/७८ मा साढे १४ खर्बको सेयर खरिद–बिक्री भयो । उक्त अवधिको वार्षिक सेयर खरिद–बिक्री रकम हालसम्मकै उच्च हो ।

आर्थिक वर्ष २०७७/७८ मा सरकारले पुँजीगत लाभकरबापत १४ अर्ब १३ करोड रुपैयाँ प्राप्त गरेको थियो । सरकारले पाएको त्यो हालसम्मकै उच्च वार्षिक पुँजीगत लाभकर हो ।

सेयर कारोबार गरेबापत लगानीकर्ताले दीर्घकालीन र अल्पकालीन पुँजीगत लाभकर तिर्नुपर्ने हुन्छ । यस्तो कर साढे सात प्रतिशत र पाँच प्रतिशत तोकिएको छ ।

एक वर्षभन्दा कम अवधिसम्म राखेर सेयर बेच्नेले सरकारलाई पुँजीगत लाभकरबापत ७.५ प्रतिशत पुँजीगत लाभकर तिर्नुपर्छ । एक वर्षभन्दा बढी अवधि राखेर सेयर बेच्ने लगानीकर्ताले पाँच प्रतिशत पुँजीगत लाभकर तिर्नुपर्ने व्यवस्था छ । संस्थागत लगानीकर्ताले भने १० प्रतिशत पुँजीगत लाभकर तिर्नुपर्ने व्यवस्था छ ।

प्राथमिक बजार चलायमान

नेपाल धितोपत्र बोर्डले प्राथमिक निष्कासनमा डिम्याट खाता अनिवार्य गरेपछि प्राथमिक बजार चलायमान भयो । बोर्डले काठमाडौं उपत्यकाभित्र ०७३ साउन १ गतेदेखि प्राथमिक निष्कासनमा डिम्याट खाता अनिवार्य गरेको थियो । काठमाडौं उपत्यकाबाहिर सोही वर्षको माघ १ गतेदेखि डिम्याट खाता अनिवार्य गरिएको थियो ।

यसरी डिम्याट खाता अनिवार्य गरिएपछि प्राथमिक बजार व्यवस्थित भएको पूर्वअध्यक्ष कार्की बताउँछन् । आस्बा सेवा ०७२ माघ १ गतेदेखि परीक्षण गरिएको थियो ।

“२०७३ साउन १ गतेबाट आस्बा सेवा अनिवार्य लागु गरिएको हो । यही सिस्टम लागु गर्न भारतमा १० वर्ष लागेको थियो । ६ महिनामा हामीले अनिवार्य गर्यौँ,” कार्कीले भने ।

आईपीओमा आवेदन दिएर ६ महिनासम्म कुर्नुपर्ने अवस्थाको अन्त्य पनि यही सिस्टम लागु भएपछि भएको हो । कानुन परिवर्तन गरेर बोर्डले ‘रियल सेक्टर’ भित्र्याउन सफल भयो । धितोपत्र बजारका सुधारमध्ये ८०–९० प्रतिशत यही अवधिमा भएको कार्की जिकिर गर्छन् ।

यसका साथै निष्कासनको १० प्रतिशत आईपीओ वैदेशिक रोजगारीमा गएका नेपालीलाई आरक्षण नीतिले पुँजीबजारको प्राथमिक बजार चलायमान हुन पुग्यो ।

दोस्रो बजारमा आकर्षण

प्राविधि विकासका हिसाबले नेपालको धितोपत्र दोस्रो बजारमा ०७० को दशकलाई महत्त्वपूर्ण मान्न सकिन्छ । ०७३ साउन २ गतेदेखि दोस्रो बजार कारोबार समयावधि तीन घण्टाबाट चार घण्टा गरियो ।

ब्रोकरहरूले लगानीकर्ताबाट लिने कमिसन तीनपटक घटाइयो । सेयर लगानीकर्ताका लागि यो सकारात्मक पहल थियो ।

पहिले राफसाफ गर्न लगानीकर्ता भौतिक रूपमा स्वयं ब्रोकर र मर्चेन्ट बैंकर्समा जानुपर्ने बाध्यता थियो । कागजी काम धेरै गर्नुपर्थ्यो । त्यसले नेप्सेको कार्यालयमा कागजको डंगुर लागेर पहाड बनेको प्रवक्ता मुराहरि पराजुली सम्झन्छन् ।

“राफसाफ फछ्योट डिजिटलाइजेसन नभएकाले ७० को दशकअघि कागजी काम बढी गर्नुपर्थ्यो । ब्रोकर कार्यालयमा धाउनुपर्ने बाध्यता थियो,” उनले भने, “२०७२ माघ १ गतेदेखि नेप्सेका सेवा पूर्णतः डिजिटलाइज भए । त्यसपछि कागजको झन्झट रहेन । २०७५ कात्तिक २० गतेदेखि नेप्सेले पूर्ण अटोमेसन सिस्टम लागु गर्यो ।”

यो सिस्टम लागु गरिएपछि एकपटक ब्रोकर अफिसमा ‘ट्रेडिङ अकाउन्ट’ खोलेर डिम्याट र बैंक खाता अध्यावधिक गरी अनलाइनबाटै सेयर किनबेच गर्ने व्यवस्था भएको नेप्सेका प्रवक्ता पराजुली बताउँछन् ।

अटोमेसन सिस्टमसँगै इन्टरनेटको पहुँच भएका स्थानबाट अर्डर गर्न र सेयर बिक्री गर्न सकिने अवस्थाको सुरुआत भयो । ०७० को दशकमा भएका विकासले यसमा जग तथा पृष्ठभूमिको काम गरेको उनी बताउँछन् । अरू देशको स्तरमा पुग्न अझै बाँकी रहेको उनको भनाइ छ ।

-1740039183.jpg)

लगानीकर्तालाई पुँजीबजारबारे एकजुट गराउने कामदेखि नयाँ ‘औजार’ ल्याउन अझै बाँकी रहेको पराजुली बताउँछन् । “पुँजीबजारमा लाग्नेहरू जोखिम न्यून गर्ने र प्रतिफल उच्च गर्न सक्षम हुनुपर्छ । जोखिम न्यूनीकरण गर्ने भनेको जोखिम विविधीकरण गर्नु हो । यसका लागि दोस्रो बजारमा लगानीका धेरै विकल्प आउन बाँकी नै छन्,” उनले भने ।

उनको भनाइमा– जोखिम विविधीकरणका लागि विभिन्न छनोटका औजारहरू हुनुपर्छ । सेयरमा जोखिम देख्नेहरूका लागि ऋणपत्र तथा फरक–फरक म्युचुअल फन्डमा जाने अप्सन हुनुपर्यो । अथवा, अरू के विकल्प हुन्छन्, दोस्रो बजारमा ल्याउन सक्ने अरू केके औजार हुन्छन्, ती आउन बाँकी छ ।

दोस्रो बजारमा जति धेरै लगानीका औजार हुन्छन्, त्यति धेरै जोखिम विविधीकरण गर्ने अवसर हुने उनी बताउँछन् ।

सेयर बजारप्रति आकर्षित गराउने तीन कम्पनी

प्रविधिको विकाससँगै पुँजीबजारमा आकर्षण बढाउन ठूलो मात्रामा आईपीओ निष्कासन गरेका केही कम्पनीले सहयोग गरेका छन् । अपर तामाकोसी हाइड्रोपावर, नेपाल पुनर्बिमा कम्पनी र नेपाल इन्फ्रास्ट्रक्टर बैंक (निफ्रा)लाई पुँजीबजारप्रति सेयर लगानीकर्ता आकर्षित गराउने कम्पनीका रूपमा लिन सकिन्छ ।

यी तीनले अरू कम्पनीभन्दा बढी मात्रामा आईपीओ निष्कासन गरेर कर्मचारी तथा सर्वसाधारणलाई पुँजीबजारबारे चेतना फैलाए भन्न सकिन्छ । ०७५ सालमा सर्वसाधारणका लागि अपर तामाकोसीले एक करोड ५८ लाख ८५ हजार कित्ता सेयर बिक्रीमा ल्यायो । त्यो समयमा धेरैले प्राथमिक बजारबाट फाइदा लिए ।

यसका साथै कम्पनीले आयोजना प्रभावित क्षेत्रका बासिन्दा, नेपाल टेलिकम र नेपाल विद्युत् प्राधिकरणका कर्मचारी र कर्मचारी सञ्चय कोषका कर्मचारी तथा सञ्चयकर्तालाई आईपीओ जारी गरेको थियो । कम्पनीले प्रतिकित्ता १०० रुपैयाँअंकित मूल्यका कुल तीन करोड ६० लाख ६ हजार कित्ता आईपीओ निष्कासन गरेको थियो ।

यसपछि ०७६ चैतमा नेपाल पुनर्बिमा कम्पनीले ठूलो मात्रामा आईपीओ जारी गर्यो । सरकारी स्वामित्वको यो कम्पनीले कुल एक करोड ६० लाख कित्ता आईपीओ जारी गरेको थियो । निष्कासित कुलमध्ये एक करोड ५१ लाख २६ हजार ५०० कित्ता सेयर सर्वसाधारणलाई छुट्ट्याइएको थियो ।

-1740039182.jpg)

०७७ माघमा निफ्राले सबैभन्दा ठूलो मात्राको आईपीओ निष्कासनमा ल्यायो । यो कम्पनीले प्रतिकित्ता १०० अंकित मूल्यका सात करोड ५८ लाख ४० हजार कित्ता सेयर निष्कासन गर्यो ।

निफ्राले निष्कासन गरेको यही आईपीओकै कारण धेरैजना सेयर बजारमा प्रवेश गरे । अधिकांश आवेदकले ५०–६० कित्ताका दरले कम्पनीको आईपीओ पाए । केहीले ८० कित्ता समेत पाए ।

यी तीन कम्पनीले निष्कासन गरेका आईपीओकै कारण पुँजीबजारमा धेरैको पहुँच पुग्यो । यी कम्पनीकै कारण सेयर खरिद–बिक्री गर्न पनि सिके ।

विद्यार्थीदेखि गृहणीसम्म

०७५ सालमा प्राथमिक सेयर निष्कासनमा १० कित्ते नीति लागु गरियो । यही नीतिका कारण धेरैले सेयर पाए । कतिपयले १० कित्ता आईपीओ परेकै कारण आफ्नो नयाँ व्यवसाय सुरु गर्ने अवसर पाए ।

यस्तै, पुँजीबजारबाटै विद्यार्थीले आफ्नो पढाइ र गृहणीले घरायसी खर्च जुटाउन सके । यसको उदाहरणका रूपमा महिला लघुवित्त वित्तीय संस्था, जीवन विकास लघुवित्त वित्तीय संस्था र चन्द्रागिरि हिल्सलाई लिन सकिन्छ ।

महिला लघुवित्तको एक हजारको १० कित्ता सेयर पाउने लगानीकर्ताले ५० हजार रुपैयाँ बनाउन सफल भए । जीवन विकास लघुवित्तको १० कित्ता सेयर पर्नेले ५५ हजार र चन्द्रागिरि हिल्सको १० कित्ता सेयर पर्नेले २८ हजार रुपैयाँसम्म बनाएर पुँजी जुटाएको उदाहरण छ ।

कसले कुन मूल्यमा बेचेको भन्ने फरक पाटो हो । सबैले सेयर प्राप्त गरून् भनेर १० कित्ते नीति ल्याइएको र त्यसको फाइदा गृहणीदेखि विद्यार्थीले लिएको पूर्वअध्यक्ष कार्की बताउँछन् । यो नीतिले सेयरको चेतना धेरैमा फैलाएको उनी बताउँछन् ।

विवादै विवाद

पछिल्लो १० वर्षमा पुँजीबजारमा राम्रा काम मात्र भएन, नराम्रा कार्यको पनि चर्चा भयो । पुुँजीबजारका जिम्मेवार अधिकारीले गैरजिम्मेवार काम गर्दा पदबाट राजीनामा दिनुपर्ने स्थिति बन्यो । धितोपत्र बोर्डका तत्कालीन अध्यक्ष भीष्मराज ढुंगानाले सर्वाेत्तम सिमेन्टको सेयर आफ्नी छोरीको नाममा खरिद गरेको तथ्य बाहिरिएपछि सरकारले उनलाई पदबाट बर्खास्त गरेको थियो ।

नेपाल स्टक एक्सचेन्ज (नेप्से)का तत्कालीन प्रमुख कार्यकारी अधिकृत चन्द्रसिंह साउदले समेत आफ्नो कम्पनीबाट सेयर खरिद गरेको समाचार बाहिरिएपछि कार्यकाल नसकिँदै राजीनामा दिएर बाहिरिनुपर्यो ।

यस्तै, बोर्डका निर्वतमान अध्यक्ष रमेशकुमार हमालविरुद्ध नीतिगत भ्रष्टाचारको आरोप छ । उनीमाथि सम्पत्ति शुद्धीकरण र अख्तियार दुरुपयोग अनुसन्धान आयोगले छानबिन गरिरहेको छ ।

उनले नियमावली संशोधन गरी हिमालयन रि–इन्स्योरेन्स, घोराही सिमेन्ट, रिपब्लिका मिडिया (नागरिक दैनिक), रिलायन्स स्पिनिङ मिल्सलगायत कम्पनीलाई प्राथमिक सेयर निष्कासन गर्न बाटो खुला गरिदिएका थिए । नयाँ ४२ ब्रोकरलाई लाइसेन्स बाँडेको विषय पनि विवादमा छ ।

बोर्डको अध्यक्ष छनोटमा पनि लामै रस्साकस्सी भयो, जसले यो क्षेत्रलाई विवादित बनायो । सरकारले बिचौलियाको प्रभावमा परेर बोर्डको जिम्मेवारी दिएको आरोप छ ।

नयाँ स्टक एक्सचेन्ज लाइसेन्स विवाद यो दशककै सबैभन्दा ठूलो चर्चाको विषय बन्यो । नेप्सेलाई बन्द गर्ने गरी बिचौलिया पोस्ने काम राजनीतिकवृत्तबाटै भएको आरोप–प्रत्यारोप अझै जारी छ ।

०८१ माघ २४ गतेको प्रतिनिधिसभा बैठकमा नेकपा (माओवादी केन्द्र)का अध्यक्ष पुष्ककमल दाहाल ‘प्रचण्ड’ले बिचौलियाको स्वार्थमा सरकारले नयाँ स्टकको लाइसेन्स प्रक्रिया अगाडि बढाएको जिकिर गरे । “बिचौलियाका आँखा अब धितोपत्र बोर्डमा गएका छन्, ऐनले नै कल्पना नगरेको निर्देशिका तयार पारेर सरकार नयाँ स्टक एक्सचेन्ज लाइसेन्सको गलत बाटोतिर अगाडि बढ्दै छ,” प्रचण्डले भने, “दूरसञ्चार फ्रिक्वेन्सीजस्तै नयाँ स्टक एक्सचेन्जको लाइसेन्सलाई पनि राज्यले आफ्नो सम्पत्ति मान्ने वातावरण बनोस् । दिनैपर्ने भए कमिसनमा हैन, खुला प्रतिस्पर्धाबाट, अझ रकम बढाबढबाट दिनुपर्छ र अवैध प्रक्रिया रोक्नुपर्छ ।”

विज्ञ दोस्रो स्टक चाहिँदैन भनिरहेका छन् । तर, सरकारले कसैका कुरा नसुनी विवाद निम्त्याइरहेको छ । नयाँ स्टक एक्सचेन्जको आवश्यकताबारे अध्ययन गर्न गठित समितिले हालकै नेप्सेलाई पुनर्संरचना गर्नुपर्ने सुझाव दिएको छ ।

नेप्सेको पुनर्संरचना गरिएपछि अर्काे स्टक एक्सचेन्ज आवश्यक नरहनेमा विज्ञ जोड दिन्छन् । तर, पुँजीबजारलाई प्रतिस्पर्धी बनाउन नयाँ स्टक आवश्यक रहेको केही लगानीकर्ता जिकिर गर्छन् ।

-1747106471.jpg)

-1745727458.jpg)