काठमाडौं । एक वर्षअघि २०८० को पुसमा बैंक तथा वित्तीय संस्थाको गैरबैंकिङ सम्पत्ति (एनबीए) २३ अर्ब ७१ करोड रुपैयाँ थियो । तर, एक वर्षपछि २०८१ पुससम्म आइपुग्दा बैंक तथा वित्तीय संस्थाहरूको गैर–बैंकिङ सम्पत्ति ४० अर्ब ७५ करोड रुपैयाँ पार गरेको छ ।

सम्झौताअनुसार, बैंक तथा वित्तीय संस्थालाई ऋण लिनेहरूले समयमा ऋण नतिरेपछि गैरबैंकिङ सम्पत्ति बढ्दै गएको हो । पछिल्लो एक वर्षमा गैरबैंकिङ सम्पत्ति १७ अर्ब चार करोड रुपैयाँ अर्थात् ७१.८९ प्रतिशतले बढेको नेपाल राष्ट्र बैंकको तथ्यांक छ ।

समयमै नउठेको कर्जाको धितो लिलामी बिक्री नभएमा बैंक तथा वित्तीय संस्थाहरूले यस्तो धितो आफैँले सकार्छन् । बैंकहरू आफैँले धितो सकार्नुभन्दा पहिले लिलामीसम्बन्धी प्रक्रिया पूरा गर्नुपर्ने हुन्छ । यसरी सकारेको सम्पत्ति नै गैरबैंकिङ सम्पत्ति हो ।

गैरबैंकिङ सम्पत्ति सकारेकै समयबाट बैंक तथा वित्तीय संस्थाले यस्तो जोखिमबाट बच्न शतप्रतिशत रकम प्रोभिजन गर्नुपर्नेहुन्छ ।

बैंक तथा वित्तीय संस्थाले गैरबैंकिङ सम्पत्तिमा धितो रूपान्तरण गर्दा शतप्रतिशत प्रोभिजन गर्नुपर्ने व्यवस्था रहेको नेपाल राष्ट्र बैंकका बैंक तथा वित्तीय संस्था नियमन विभागका कार्यकारी निर्देशक गुरूप्रसाद पौडेल बताउँछन् ।

“बैंकहरू एनबीएमा जानुभन्दा पहिले राष्ट्र बैंकबाट जारी भएका केही गाइडलाइन पूरा गर्नुपर्ने हुन्छ,” पौडेलले बाह्रखरीसित भने, “बैंकहरूले एनबीएको सम्पत्ति लामो समयसम्म राखिराख्न मिल्दैन ।”

बैंक तथा वित्तीय संस्थाले पुससम्म दुई खर्ब १८ अर्ब ९४ लाख रुपैयाँ कर्जा नोक्सानी प्रोभिजन (लोन लस प्रोभिजन) गरेका छन् । चालु आर्थिक वर्षको मंसिर मसान्तसम्म यस्तो प्रोभिजन एक खर्ब ९१ अर्ब २० करोड रुपैयाँ थियो ।

एक महिनामै प्रोभिजन २६ अर्ब ८० करोड रुपैयाँले बढेको राष्ट्र बैंकको तथ्यांकले देखाउँछ ।

गैरबैैंकिङ सम्पत्ति घट्दै गयो भने बैंकहरूलाई दोहोरो फाइदा हुने पौडेल बताउँछन् । बैंकहरूले एनबीएबाट प्राप्त गर्ने रकम ऋणभन्दा बढी असुल भयो भने बैंकहरूलाई फाइदा हुने र प्रोभिजनमा राखिएको पैसा पनि ‘राइट ब्याक’ हुने उनीको भनाइ छ ।

“एनबीए सेलआउट गरेपछि बैंकहरूलाई पैसा प्राप्त हुने भयो, प्रोभिजन पनि राइट ब्याक हुने भयो । ऋणीले समयमा ऋण नतिरेपछि बैंकहरूले लिलामी गरी धितो बिक्री गरी कर्जा चुक्ता गर्न खोज्छन्,” पौडेलले भने, “ऋणीले तिर्नुपर्ने दायित्वभन्दा सेलआउट गर्दा बढी पैसा आयो भने ऋणीलाई फिर्ता गर्नुपर्छ । एनबीएमा आएपछि बेचेर आएको रकम ऋणीलाई फिर्ता गर्नुपर्छ भन्ने छैन ।”

तर, एनबीएमा आएकै बेला ऋण तिर्ने सर्तमा धितो फिर्ता माग्दै ऋणी स्वयम् आएमा बैंकले उसको धितो फिर्ता दिनुपर्ने व्यवस्था छ । तर, ऋणीले आफ्नो ऋण तिरिदिने तेस्रो व्यक्तिलाई लगेर आफ्नो धितो फिर्ता माग्न भने पाउँदैनन् ।

बैंकहरूको गैरबैंकिङ सम्पत्ति बढ्दै गएपछि बैंक तथा वित्तीय संस्थाहरूका छाता संगठनहरूले यसको व्यवस्थापन गर्न ऋण व्यवस्थापन गर्ने कम्पनी खोल्न माग गर्दै आएका छन् । राष्ट्र बैंकले पनि यसका लागि ऐन निर्माण कार्य अगाडि बढाएको छ । बैंकहरूले सकारेको गैरबैंकिङ सम्पत्ति लामो समयसम्म राख्न नपाउँदा समस्या निम्तिन सक्छ ।

उक्त सम्पत्ति व्यवस्थापन गर्न बैंकरहरूले ब्याड बैंकको माग गर्दै आएको नेपाल बैंकर्स संघका उपाध्यक्ष तथा ग्लोबल आइएमई बैंकका प्रमुख कार्यकारी अधिकृत (सीईओ) सुरेन्द्रराज रेग्मी बताउँछन् । “ऋणीले सहमति अनुसार किस्ता नतिरेमा वा लामो अवधिसम्म पनि कर्जा चुक्ता नगरेमा बैंकहरूले लिलामी सूचना निकालेर नै धितो बिक्री प्रक्रिया थाल्छन्,” रेग्मीले बाह्रखरीसित भने, “तर, पटक–पटक लिलामी सूचना निकाल्दा पनि धितो बिक्री नभएमा बैंकहरू आफैँले सकार्छन् । यस्तो सम्पत्ति बैंकमा बढ्दै गएको छ ।”

सम्पत्ति व्यवस्थापन गर्न नसकेपछि केही समयअघि नबिल बैंकले परामर्शदाता आह्वान गरेको थियो । त्यसैगरी गैरबैंकिङ सम्पत्ति बढ्दै गएपछि एनआईसी एशिया बैंकले पनि आफ्नो छुट्टै ‘लिलाम बिक्री पोर्टल’ बनाएर लिलामीसम्बन्धी सूचना राखेको छ ।

ऋण लिनेहरूले समयमा ऋण नतिरेपछि धितोमा राखिएका घरजग्गा बैंकहरू आफैँले सकारेका सम्पत्ति बैंकहरूले तीन वर्षभित्र तरल सम्पत्तिमा रूपान्तरण गर्नुपर्ने व्यवस्था हालै जारी गरिएको अध्यादेशमा रहेको रेग्मी बताउँछन् ।

तर, गैरबैंकिङ सम्पत्ति तीन वर्षमा तरल सम्पत्तिमा रूपान्तरण गर्न नसके बैंकहरूले सरकारसँग बिक्रीका लागि स्वीकृति लिनुपर्ने हुन्छ ।

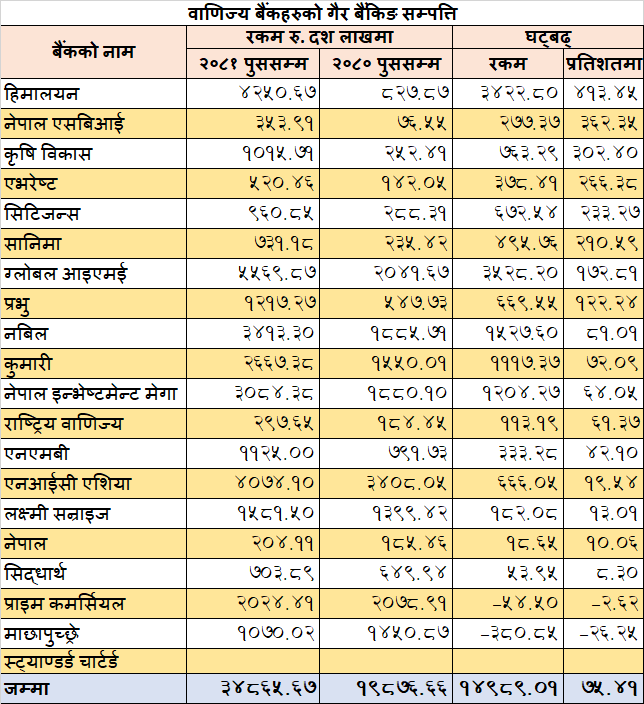

पछिल्लो एक वर्षमा वाणिज्य बैंकहरूको गैरबैंकिङ सम्पत्ति ७५ प्रतिशतले वृद्धि भएको छ । चालु वर्षको पुससम्ममा वाणिज्य बैंकहरूको गैरबैंकिङ सम्पत्ति ३४ अर्ब ८६ करोड रुपैयाँ छ । बैंक तथा वित्तीय संस्थाहरूको कुल गैरबैंकिङ सम्पत्तिको ८५ प्रतिशत वाणिज्य बैंकहरूको हिस्सा छ ।

त्यसैगरी पुस मसान्तसम्म १७ विकास बैंकको गैरबैकिङ सम्पत्ति तीन अर्ब ६० करोड २२ लाख रुपैयाँ छ । फाइनान्स कम्पनीहरूको गैर–बैंकिङ सम्पत्ति दुई अर्ब २८ करोड ८१ लाख रुपैयाँ छ ।

बैंक तथा वित्तीय संस्थाहरूको गैरबैंकिङ सम्पत्तिसँगै खराब कर्जा पनि बढ्दै गएको छ । पुस मसान्तसम्म बैंक तथा वित्तीय संस्थको खराब कर्जा औसत ३.७३ प्रतिशत छ ।

पुस मसान्तसम्म २० वाणिज्य बैंकको खराब कर्जा औसत ३.९३ प्रतिशत छ । चालु आर्थिक वर्षको पहिलो त्रैमास (असोज) सम्म वाणिज्य बैंकहरूको खराब कर्जा औसत ३.६१ प्रतिशत थियो ।

असोजसम्म विकास बैंकको खराब कर्जा औसत ३.१९ प्रतिशत थियो भने पुस मसान्तसम्म आइपुग्दा ३.६१ प्रतिशत पुगेको छ । त्यसैगरी फाइनान्स कम्पनीको खराब कर्जा औसत ९.१८ प्रतिशत पुगेको छ । असोजसम्म ८.३७ प्रतिशत थियो ।

गैरबैंकिङ सम्पत्ति व्यवस्थापन गर्न राष्ट्र बैंकले सहजता प्रदान गर्नुपर्ने बैंकिङ विज्ञहरू बताउँछन् । यसरी गैरबैंकिङ सम्पत्ति बढ्दै गएपछि प्रोभिजन बढ्ने भएकाले बैंकका लगानीकर्ताले पाउने प्रतिफलमा पनि कमी आउने बैंकिङ विज्ञ तथा चार्टर्ड एकाउन्टेन्ट्स अनलराज भट्टराई बताउँछन् ।

हालको प्रोभिजनसम्बन्धी व्यवस्था पनि पुनरावलोकन गर्नुपर्ने भट्टराईको भनाइ छ । प्रोभिजनकै कारणले गर्दा बैंकहरूको लगानी बिस्तारमा ब्रेक लागेको उनी बताउँछन् ।

-1749010126.jpg)