काठमाडौं । कोभिड–१९ पछि सेयर बजारले नयाँ उचाइ कायम गरेको छ । कारोबार रकम र बजार परिसूचकमा नयाँ नयाँ रेकर्ड कायम गर्दै अगाडि बढेको छ । नेपाल धितोपत्र बोर्डका अध्यक्ष भीष्मराज ढुंगाना चालु आर्थिक वर्षमा मात्रै सेयर बजारले १५ वटा नयाँ रेकर्ड बनाएको बताउँछन् ।

नेपालको सेयर बजार, नियामक निकायको भूमिका तथा बजार सञ्चालनको अवस्था, वस्तु विनिमय बजार तथा धितोपत्र दलाल व्यवसायीको लाइसेन्स र सार्वजनिक निष्कासनमा बुक बिल्डिङ विधि अहिलेको चासोको विषय हो । बुल ट्रेन्डमा रहेको बजारमा लगानी गर्दा लगानीकर्ताले कस्ता कुमार ध्यान दिने, लगानीपूर्व लगानीकर्ताले ध्यान दिनुपर्न पक्षलगायत विषयमा केन्द्रित रहेर बाह्रखरीका विजय पराजुली बोर्ड अध्यक्ष भीष्मराज ढुंगानासँग कुराकानी गरेका छन् । प्रस्तुत छ, कुराकानीको सम्पादित अंश :

कोभिडको कारण अहिले विश्व अर्थतन्त्र नै प्रभावित हुँदा पनि अर्थतन्त्रको ऐनाको रुपमा रहेको सेयर बजार भने वर्षमा शतप्रतिशतभन्दा बढीले बढेको छ । अर्थतन्त्रत प्रतिकूल हुँदा सेयर बजार बढ्नुलाई कसरी मूल्याङ्कन गर्नुभएको छ ?

कुनै पनि समस्याका केही बेफाइदा र केही फाइदा हुन्छ । कोभिड पछाडिको ‘सिनारियो’ हेर्दा धितोपत्र बजार राम्रोसँग विकास भएको छ । करोबार रकम पनि असाध्यै राम्रो र सन्तोषजनक देखिन्छ ।

गत–फागुन चैतको समयमा विश्वभरि जब कोरोनाको प्रभाव पर्यो, विश्वभरिका सेयर बजार खुला थिए । कोभिडको प्रभाव पर्दा ती सेयर बजार डाउन भए । तर, हाम्रो सेयर बजारमा अनलाइन सिस्टमले राम्रोसँग काम गर्ने अवस्था थिएन । लगानीकर्ता आफैँ उपस्थित भएर कारोबार गर्नुपर्ने अवस्था भएकोले हामीले करिब तीन महिना बजार बन्द गर्नुपर्यो ।

कोभिडको बेला बजार बन्द गर्दा नेपालको पुँजी बजारले ‘डाउनवार्ड’ (वियरिस) ट्रेन्ड देख्न पाएन । कोभिडमा बन्द भएर बजार खुल्दा अनलाइनमा धेरै सुधार गरेर घर–घरबाटै कारोबार गर्ने व्यवस्था गर्यौँ । अन्य आर्थिक गतिविधि बन्द हुँदा लगानी गर्ने अवसर पुँजी बजार मात्रै भयो । जसले गर्दा बजारमा लगानीकर्ता प्रवेश गरे । सोही कारण सेयर बजार अहिलेको अवस्थामा आएको हो ।

गत वर्ष लकडाउन अगाडि १३०० मा रहेको नेप्से इन्डेक्स २६०० माथि पुगेको छ । बजार पुँजीकरण १७ खर्बबाट ३४ खर्ब नाघेको छ । नेपालको अरु सबै आर्थिक गतिविधिलाई चलायमान बढाउने काम नै पुँजी बजारले गर्यो । सरकारलाई राजस्वमा योगदान दिएको छ भने बैंकिङ क्षेत्रको कर्जा ठप्प हुँदा कर्जा विस्तार गर्न सपोर्ट गर्यो । पुँजीबजार राम्रोसँग चलेको थिएन भने बैंकिङको ब्याजदर अझै घट्ने अवस्था थियो ।

नेपालको पुँजी बजार अहिले इतिहासमै राम्रो अवस्थामा देखिएको छ । सेयर बजारको इतिहासलाई हेर्ने हो भने १६ वटा क्षेत्रमा रेकर्ड तोडिएको छ । अहिले सेयर बजारको अवस्था राम्रो छ । लगानीकर्ता सकारात्मक देखिएका छन् । यद्यपि, हाम्रो बजारमा केही समस्या नभएको भने हैन । अनलाइनको क्षमतामा वृद्धि गर्नुपर्ने, डिम्याटको क्षेत्रमा पनि क्षमता वृद्धि गर्नुपर्नेछ, जुन काम भइरहेको छ ।

सर्भर थप्ने प्रक्रिया अगाडि बढाउने, बोलपत्र आह्वान गर्ने, पूर्वाधारको तयारी गर्ने काम भइरहेको छ । नतिजा आउन समय लाग्छ ।

अहिले प्राथमिक बजार मात्रै नभएर दोस्रो बजारमा पनि नयाँ लगानीकर्ता प्रवेश गरिरहेको देखिन्छ । बुलिस बजार प्रवेश गर्ने नयाँ लगानीकर्ता जोखिममा छन् कि ? सेयर बजारमा लगानी गर्दा जोखिम कम गर्न के गर्नुपर्छ ?

‘बुलिस ट्रेन्ड’मा गइरहेको बेलामा सेयर बजारमा प्रवेश गर्दा अलि बढी जोखिम हुन्छ । अहिलेको ‘बुलिस ट्रेन्ड’ भए पनि अब ‘वियरिस ट्रेन्ड’ भइहाल्छ भनेर कसैले भन्न सक्दैन । लगानीकर्ताले बुलिस र वियरिस दुवै ट्रेन्डमा बजार प्रवेश गर्न सक्छन् । तर, लगानीकर्ताले सेयर बजारमा प्रवेश गर्दा केही कुरामा भने विचार गर्नुपर्ने हुन्छ ।

सेयर बजारमा लगानी गर्दा सावधानी अपनाउनुपर्ने कुराहरु लगानीकर्ताले बुझन् आवश्यक हुन्छ । लगानीकर्ताले जुन कम्पनीको सेयर खरिद गर्दै छ, त्यो कम्पनीको ‘टेक्निकल’ र ‘फन्डामेन्टल’ विश्लेषण गर्नुपर्ने हुन्छ । कम्पनीको विगतको लाभांश र र अब कति दिन सक्छ, सेयर मूल्य विगतमा कस्तो थियो र अहिले कति छ, विगतको व्यवसायको अवस्था र अहिलेको अवस्था, सञ्चालक समितिमा कस्ता व्यक्ति छन्, संस्थामा सुशासनको अवस्था कस्तो छ भन्ने कुरा ख्याल गर्नुपर्ने हुन्छ । कम्पनीको सूचना कतिको सहज रुपमा प्राप्त हुन्छ, कम्पनीको भविष्य कस्तो छ र कम्पनीको मूल्य आम्दानी अनुपात, नेटवर्थजस्ता कुरालाई ख्याल गरेर लगानी गर्नुपर्छ ।

बुलिस ट्रेन्डमा रहेको बेलामा पनि सक्षम कम्पनीहरु जसको मूल्य र लाभांशले ‘जस्टिफाइ’ गर्छ भने त्यस्ता कम्पनीमा लगानी गर्न डराउनु पर्दैन । एक्कासि मूल्य बढेको छ तर, मूल्य बढ्नुको कुनै आधार छैन, यस्ता अवस्थामा उक्त कम्पनीमा लगानी गर्न डराउनुपर्छ । केही निश्चित व्यक्ति अथवा समूहले त्यसको मूल्यलाई ‘म्यानुपुलेट’ गरेको हुनसक्छ ।

यसलाई ‘टेक्नकल टर्म’मा भन्नुपर्दा कुनै पनि कम्पनीमा लगानी गर्दा त्यसको टेक्निकल र फन्डामेन्टल हुन्छ । त्यसको विश्लेषण गर्यो भने सबै ‘इन्डिकेटर’लाई देखाउँछ । लगानीकर्ता शिक्षित छन् भने टेक्निकल र फन्डामेन्टल विश्लेषण गर्नुस् । जसबाट आफ्नो निर्णय लिनुस्, यसले लगानीकर्ताको हित गर्छ ।

धितोपत्र बजारसँग सम्बन्धित विषयमा प्रहरी र प्रशासन कार्यालयमा उजुरी पर्न थालेको छ । लगानीकर्तामा नियामक निकायप्रति विश्वास नभएर हो अथवा कुन निकायमा उजुरी दिने ज्ञानको अभावले हो ?

हाम्रो नेपाली सञ्चार क्षेत्रमा जानेको, बुझेको पत्रकारबाट त सही सूचना आउँदैन भने एउटा साधारण लगानीकर्ता र साधारण गाउँका नागरिकले सबै बुझेको हुन्छ भन्ने हुँदैन । जसले जिल्ला प्रशासनमा उजुरी दिनुभयो, उहाँ मर्कामा पर्नुभएको थियो । तर, कहाँ उजुरी दिने भन्ने थाहा पाउनु भएन ।

यस्तो अवस्थामा सञ्चारमाध्यमले धितोपत्र बजारसम्बन्धी कुनै मर्का पर्यो भने नेपाल धितोपत्र बोर्डमा उजुरी दिने हो भनेर जानकारी गराउनुपर्छ । लगानीकर्ताबाट फोन, अनलाइन अथवा इमेलका माध्यबाट प्राप्त भएको सबै उजुरी र गुनासो बोर्डले सम्बोधन गर्छ । ‘टी प्लस टु’मा सेयर खरिद–बिक्रीको सेटलमेन्टपछि त्यसको भोलिपल्ट रकम भुक्तानी गर्नुपर्न व्यवस्था गरका छौँ भने एक महिनासम्म भुक्तानी नदिनु भनेको ब्रोकरको कमजोरी हो । ब्रोकरले बदमासी गरेका छन् भने बोर्डले कारबाही गरिरहेको छ । त्यसैले कोही लगानीकर्ता मर्कामा परेका छन् भने बोर्डमा उजुरी दिने हो । यो वास्तममा बोर्डको विश्वसनीयता नभएर हैन, लगानीकर्ताले सही सूचना नपाएर हो ।

बोर्डमा विश्वास नभएर हैन, लगानीकर्तामा अवार्नेसको कमीले गर्दा प्रशासन कार्यालय तथा प्रहरीमा उजुरी पुगेको भन्न खोज्नुभयो ?

तीन करोड जनसंख्यामध्ये ३० लाख सेयर बजारमा हुनुहुन्छ । त्यसमध्ये कतिपयले प्राथमिक बजारमा मात्रै लगानी गर्ने हो, कारोबार गदैनन् । जसमध्ये पनि आधाले मात्रै सेयर बजारको बारेमा बुझ्नुभएको छ । केही पर्यो भने उजुरी दिने कुरामा जे थाहा छ, त्यही गर्नुभयो । यसमा अवार्नेसको कमी भएकै हो । मलाई यस्तो समस्या भयो भनेर पालिकामा पनि जान सक्नुहुन्छ । तर, उहाँहरुलाई यस्तो समस्या भए कारबाही गर्ने धितोपत्र बोर्ड हो, उता उजुरी दिनूस् भन्नुपर्छ । नभए उहाँहरुले अलमलिएर झन् दुःख पाउनुहुन्छ ।

नेप्सेको अनलाइनमा बारम्बार देखिने समस्याले बेला–बेलामा बजार नै प्रभावित हुने गरेको छ । यसको समाधान कसरी गर्दै हुनुहुन्छ ?

२०७७ असार मसान्तमा करिब ३५ हजार लगानीकर्ताले अनलाइन कारोबार गर्ने गरेकोमा अहिले पाँच लाख नाघेको छ । त्यति बेला उक्त सिस्टमले ३५ हजार लगानीकर्तालाई मात्रै समावेश गरेकोमा अहिले पाँच लाख पुग्दा कति विस्तार भयो ? लगानीकर्ताको संख्या बढ्दा क्षमता पनि त्यहीअनुसार विस्तार गर्नुपर्यो । तर, क्षमता विस्तार गर्न त आजको भोलि हुँदैन ।

त्यसको लागि हार्डवेयर तथा सफ्टवेरदेखि सिस्टममा इन्प्रुभमेन्ट गर्नुपर्ने हुन्छ । नेप्सेमा पहिले म्याचिन इन्जिन एउटा मात्रै थियो । जसबाट ३०/३५ हजारको कारोबार हुँदै आएको थियो । कारोबार बढ्दै जाँदा म्याचिन इन्जिन थपिँदै गएर अहिले ६/७ लाखले कारोबार गर्न सक्ने अवस्था बनेको छ । तर, त्यतिले पनि पुग्दैन, अझै सिस्टिम इन्प्रुभमेन्ट गर्न भनेका छौँ ।

नेप्सेको अनलाइन सिस्टम सीडीएसीको सेटलमेन्ट सिस्टम र डीपीहरुको सिस्टम, ब्रोकरको टीएमएस र टीएमएसबाट बैंकमा रकम पठाउने सिस्टम तथा कनेक्ट आईपीएस सबैको इन्ट्रिग्रेट सिस्टम हो । यसमा कतिपय सिस्टम अझै पनि वेबबेस हुनसकेको छैन । सबै सिस्टम वेबबेस भएपछि अझै सहज हुन्छ ।

सीडीएससीको मेरो सेयरमा पनि बारम्बार समस्या हुँदा क्लोजआउट पर्ने तथा लगानीकर्ताले लगानी गर्ने अवसरबाट वञ्चित भयौँ भन्ने गुनासो छ नि ?

सीडीएससीको मेरो सेयरमा समस्याहरु देखिएको छ । त्यसको समस्या समाधान गर्ने भनेका छौँ । उहाँहरुले पनि सर्भर थप गर्दै हुनुहुन्छ । कुनै पनि कुरा आवश्यक परेको अवस्थामा नोटिस निकालेर बिडिङ गराउने अनि प्रक्रिया गुर्नपर्ने हुन्छ । कुनै पनि सामान चाहियो भने प्रक्रिया पूरा गरेर सम्पन्न गर्न तीन/चार महिना लाग्छ । यही प्रक्रियागत कुराले पनि अप्ठेरो पारेको छ ।

क्यापिटल मार्केटमा कम्प्युटर अथवा प्रविधि खरिद गर्नुपर्यो भने सार्वजनिक खरिद नियमावलीको व्यवस्था पूरा गर्न पाइँदैन । यस्तो बेलाको लागि कुनै निकाय अथवा समितिबाट स्वीकृत गराएर यसलाई छिटो गर्ने व्यवस्था गर्नुपर्छ । यसमा हामाी छलफल गरिरहेका छौँ । यो गर्न सकियो भने प्रक्रिया छिटो हुन्छ र लगानीकर्ताको समस्या घटाउन सक्छौँजस्तो लाग्छ ।

सिस्टममा एक मिनेट समस्या भयो भने पनि आवाज उठाउँछौँ । जसले गर्दा आवाज छिटो फैलिएको मात्रै हो । हामी एक वर्ष अगाडिभन्दा अहिले कुन अवस्थामा छौँ र अहिले कति सहज रुपमा काम गरिरहेका छौँ, त्यसलाई पनि हेर्नुपर्छ ।

लगानीकर्ता लगानी गर्नबाट वञ्चित नै भएको अवस्था पनि छैन । पूर्ण रुपमा सिस्टम सञ्चालन नहुँदासम्म अहिले केही अल्पकालीन व्यवस्था गरेका छौँ । अहिले सेयर बेचेपछि रियल टाइममा खातामा कति सेयर छ भनेर देखिँदैन । कुनै लगानीकर्ताले बिहान एक हजार कित्ता सेयर छ र दुई/तीनपटकमा हिसाब नै नराखी सेयर बिक्री गर्यो भने कति सेयर बाँकी छ भन्ने थाहा नहुने र समस्यामा पर्ने अवस्था छ । तर, अब बोर्डले रियल टाइममा देखिने गरी सिस्टम अपग्रेड गर्न सीडीएससीलाई निर्देशन दिएको छ । यसको प्रक्रिया सुरु भइसकेको छ ।

मेरो सेयरको सिस्टम अहिले ओभर लोड छ । गत वर्षको यही अवधिसम्म सबैभन्दा ठुलो आईपीओ आयो भने अधिकतम लगानीकर्ताले भाग लिने भनेको तीन लाख थियो । अहिले एउटा आईपीओमा १८ लाख लगानीकर्ताले भाग लिन्छन् । आईपीओ भर्नेको संख्या ६ गुणाले बढेको छ । त्यसको लोड मेरो सेयरमा छ भने अर्कोतर्फ, दोस्रो बजारमा दिनभरि भएको कारोबारको ‘ई–डीआईएस’ गर्ने लोड पनि मेरो सेयरमा छ ।

सेयरको भारित औसत लागत निकाल्ने भार पनि मेरो सेयरमा छ । यति तीनवटै कामको लोम मेरो सेयरमा रहेकोले पनि समस्या भएको हो । मेरो सेयरको मोबाइल एप्स बनाएर सञ्चालनमा ल्यायौँ । त्यसले केही भार ‘सेयर’ भए पनि यसको लागि छुट्टाछुट्टै सफ्टवेयर बनाएर लागु गर्न सकेका छैनौँ । यसको लागि छुट्टाछुट्टै सफ्टवेयर बनाएर जाऊ भनेका छौँ र त्यहीअनुसार काम सुरु भइसकेको छ । अब करिब ६० लाख लगानीकर्ता आए भने पनि धान्न सक्ने गरी सिस्टम बनाउन भनेका छौँ । त्यहीअनुसार उहाँहरु लाग्नुभएको छ ।

आईपीओमा गाउँभरिबाट कागजात ल्याएर सबैको नाममा भर्ने प्रवृत्ति देखिएको छ । यसलाई निरुत्साहित गर्न बोर्ड के गर्दै छ ? साथै, तपाईंले आईपीओमा १० कित्ते नीति हटाउनुपर्छ भन्नुभएको थियो, अब १० कित्ते नीति हट्ने हो ?

हामीले सुरुमा जुन उद्देश्यले १० कित्ते नीति ल्याएको हो, अब त्यसको औचित्य समाप्त भइसक्यो । पहिले मासमा सेयर जाओस् र सबै लगानीर्ताको हातमा १० कित्ता मात्रै भए पनि सेयर परोस् र उनीहरु सेयर बजारमा आकर्षण भएर बढीभन्दा बढी कारोबार गरून् भन्ने उद्देश्य थियो । अहिले आएर सबैलाई १० कित्ता पर्छ र जसरी भए पनि १० कित्ता सेयर पानुपर्छ, त्यसको लागि जति धेरै मान्छेको खाता खुलाएर भर्न सक्यौँ, त्यति धेरै सेयर परेर नाफा हुन्छ भन्ने उद्देश्य देखियो । जसले गर्दा गाउँ–गाउँमा गएर नागरिकताहरु संकलन गरेर ल्याउने र खाता खोलेर सेयर भर्ने तथा अहिले त स्कुल–कलेजमा गएर विद्यार्थीलाई सेयर भर्न खाता खोल आधा–आधा गरौँला भन्नेखालको प्रवृत्ति देखियो । १० कित्ते नीति जुन उद्देश्यले ल्याइएको थियो, त्योभन्दा धेरै बाहिर गइसक्यो ।

यसले फ्रड कारोबार बढ्न सक्ने अवस्था देखिएको छ । जसको नाममा खाता छ, उसले डकुमेन्ट त दियो तर कसले खाता सञ्चालन गरेको छ भन्ने नै थाहा छैन । यसरी सञ्चालन भएका खाताबाट भोलि कुनै गैरकानुनी काम अथवा फ्रड भयो भने जसले डकुमेन्ट दिएको हो, ऊ जिम्मेवार हुन्छ । यसमा सोझा सर्वसाधारण नागरिक पर्ने अवस्था आएको छ । यसलाई कसरी कन्ट्रल गर्ने भन्नेमा बोर्डले काम सुरु गरेको छ । अहिले बोर्डले सेन्ट्रलाइज केवाईसी सिस्टम सुरु गर्न भनिसकेको छ । उक्त सिस्टम आएपछि वास्तविक मान्छेले एकपटक डिम्याट खाता र केवाईसी अपडेट गर्नुपर्छ । त्यसपछि वास्तविक खाता सञ्चालक को हो भन्ने थाहा हुन्छ र उनीहरुलाई पनि जिम्मेवार बनाउन सकिन्छ भन्ने बोर्डको उद्देश्य हो ।

१० कित्ते नीतिमा पहिले त सबैले १० कित्ता पाउँथे । तर, अब १० जनामा एकजनाले बल्ल १० कित्ता पाउने अवस्था आयो । अब यस्तै प्रवृत्ति रहिरहने हो भने आईपीओ भर्नु मात्रै हो, पदैन भन्ने भावनाको विकास हुन्छ । यसले सेयर बजारको विकास गर्दैन । उपयुक्त समयमा यसलाई रिभ्यु गछौँ ।

बुक बिल्डिङ विधिबाट सार्वजनिक निष्कासन गर्दा योग्य संस्थागत लगानीकर्ता र निष्कासन गर्ने कम्पनीको मिलेमतोमा हुन सक्ने सम्भावित जोखिमबाट लगानीकर्तालाई संरक्षण गर्न बोर्डले कस्तो नीति लिन्छ ?

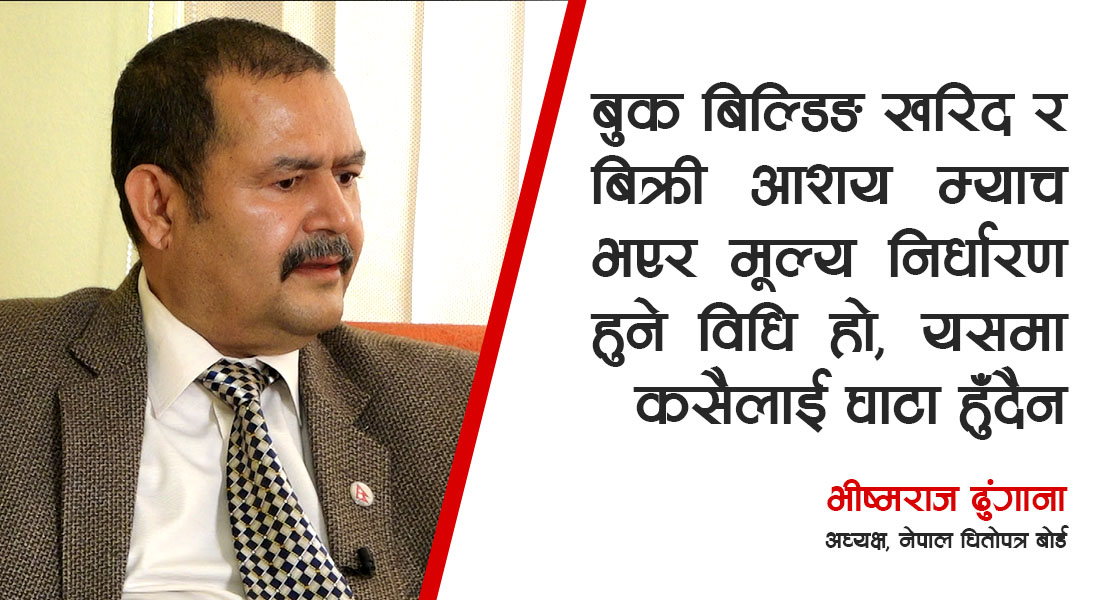

बुक बिल्डिङ भनेको सबैभन्दा पारदर्शी व्यवस्था हो । यसमा कसैलाई मर्का पर्ने भन्ने कुरा हुँदैन । यो सबै पक्ष लाभाम्वित हुने व्यवस्था हो । अहिले विश्वभरि नै सार्वजनिक निष्कासनमा यही व्यवस्था प्रयोग हुन्छ । तीन/चार वर्षदेखि राम्रो नाफा कमाएको र सोहीअनुसारको नेटवर्थ भएका कम्पनीलाई १०० रुपैयाँमा नै आईपीओ जारी गर भन्दा कसैले पनि गर्दैन । हाम्रो देशमा सेयर बजारमा वास्तविक क्षेत्रका कम्पनी आउन नसकेको कारण नै यही हो । मेरो आफ्नो सम्पत्तिको बजार मूल्य २०० हो भने २०० मै बेच्न त पाउनुपर्यो नि । मेरो सम्पत्ति किन्न २०० रुपैयाँ तिर्न सबै राजी हुन्छन् भने १५० रुपैयाँमा बेच भन्न पाइँदैन नि र उसले बेच्दैन पनि । त्यसैले बुक बिल्डिङ मात्रै यस्तो पद्धति हो, जसमा डिमान्ड र सप्लाइको आधारमा मूल्य निर्धारण हुने व्यवस्था हो ।

यसमा सुरुमा योग्य संस्थागत लगानीकर्ताले सबै विश्लेषण गरेर म यो कम्पनीको सेयरको लागि प्रतिकित्ता यति तिर्न तयार छु भन्ने एक प्रकारको आशय पेस गर्नुहुन्छ । त्यही आधारमा कम्पनीको सेयरको आधार मूल्य तय हुन्छ । आधार मूल्य तय भएपछि बोलकबोल हुन्छ । आधार मुल्यभन्दा २० प्रतिशत तल–माथि हुने गरी बोलकबोल हुन्छ । यही बोलकबोलको आधारमा सबैभन्दा उच्च मूल्य कबोल गर्नेबाट सेयर दिँदै जाँदा जतिमा सेयर सबै बिक्री हुन्छ, त्यसमा कट अफ मूल्य निर्धारण हुन्छ । र, त्यसमा पनि १० प्रतिशत कम मूल्यमा सर्वसाधारणलाई सेयर जारी हुन्छ ।

सर्वसाधारणलाई निष्कासन हुनेभन्दा १० प्रतिशत बढी मूल्य तिर्न बजारमा सबै तयार छन् भने सर्वसाधारणलाई जोखिम हुनेभन्दा पनि लाभान्वित हुन्छन् । वास्तविक मूल्यमा सेयर जारी गर्न पाउने भएपछि वर्षौँदेखि सेयर बजारमा प्रवेश गर्न चाहेर पनि प्रवेश नगरेका कम्पनी अब बजार प्रवेश गर्छन् ।

धितोपत्र बजारलाई अर्थतन्त्रको ऐना भन्छौँ । तर, अर्थतन्त्रको ऐना हुन सबै क्षेत्रका कम्पनी बजार प्रवेश गर्नुपर्छ । बैंक तथा वित्तीय संस्था र बिमा कम्पनी मात्रै सेयर बजारमा आएर अर्थतन्त्रको ऐना हुँदैन । वास्तविक क्षेत्रका कम्पनी मात्रै आएर पनि हुँदैन । अर्थतन्त्रमा रहेको सबै क्षेत्रका प्रतिनिधित्व भयो भने मात्रै अर्थतन्त्रको ऐना हुन्छ । बोर्ड अहिले त्यही अभियानमा लागेको छ । त्यसको लागि सबैभन्दा उपयुक्त व्यवस्था बुक बिल्डिङ हो । यसमा सबै लगानीकर्तालाई बेनिफट हुन्छ ।

नेपालमा वस्तु विनिमय बजारको ऐन बनेको चार वर्ष बितिसक्न लागेको छ । ऐन आएपछि बोर्डले लाइसेन्सको लागि दुईपटक दरखास्त माग गरे पनि अझै लाइसेन्स दिएको छैन । वस्तु विनिमय बजार नियमनको दायरामा कहिले आउँछ ?

यसलाई नियमनको दायरामा ल्याउनलाई नै ऐन नियम बनाएको हो । तर, त्यो ऐन–नियमअनुसार इजाजत दिनुपर्नेमा समयमा दिन नसकेको पक्कै हो । पहिले आवेदन माग गर्दा ६ वटाको आवेदन परेको रहेछ । त्यसलाई ३० दिनमा टुंगो लगानउनुपर्नेमा त्यो सबै रद्द हुने भइहाल्यो । अब बोर्डले नयाँ प्रक्रिया सुरु गर्नुपर्नेछ । नयाँ प्रक्रियामा पहिलेकालाई र नयाँलाई कसरी व्यवस्थित गरेर लैजाने, कस्ता वस्तु विनिमय गर्ने र कति पुँजी चाहिने हो भन्ने विषयमा निर्क्योलमा पुरेर नीतिगत र प्रक्रियागत व्यवस्था गरेर मात्रै जाने भन्ने योजनाअनुसार त्यसको प्रक्रिया सुरु गर्यौँ ।

त्यसको तयारी गर्दै जाँदा धेरै समय अलमल भयो । अहिले बोर्डले विज्ञ सञ्चालको नेतृत्वमा सदस्यको नीतिगत र प्रक्रियागत व्यवस्था गर्न समिति बनाएका थियौँ । उहाँहरुको प्रतिवेदन आइसकेको छ, त्यसलाई बोर्डमा पेस गरेर निर्णय गर्छौँ । दिन भए दिने र नदिए भए पनि अब चाँडै निर्णय हुन्छ । अब नयाँ दरखास्त आह्वान हुन्छ ।

सेयर बजारमा भित्री सूचनाको आधारमा हुने कारोबार नियमन भएन र सूचीकृत संस्थाले गलत सूचना दिँदा पनि नियामक निकाय र नेप्सेले लगानीकर्ताको हितमा काम गर्न सकेन भन्ने आरोप लागेको छ नि ?

अहिले बजारमा सुशासन र पारदर्शीताको यति धेरै खाँचो छ कि हामी धेरै पछाडि छौँ । बजारलाई सूचनाको केन्द्र बनाउन हामी पछि परेका छौँ । अहिले सूचीकृत कम्पनीले पेस गर्नुपर्ने विवरण पेस गरिरहेका छन् कि छैनन्, ती विवरण भरपर्दो छन् कि छैनन् भन्ने अवस्था छ । केही कम्पनीले वार्षिक विवरण पनि पेस नगरेको अवस्था फेला पर्यो र हामीले कारोबार रोक्का पनि गर्यौँ । बजारमा लगानीकर्ताले सूचनाको आधारमा कारोबार योजना बनाउने हो । त्यसैले विवरण सही, भरपर्दो र समयमा दिनुपर्छ ।

बैंक र बिमा कम्पनी वर्षौँदेखि नियमन हुँदै आएका कम्पनी हुन् । उनीहरुले समयमा विवरण उपलब्ध गराउँदै आएका छन् । तर, समयमा आएको विवरणमा पनि सोच्न बाध्य हुनुपर्ने अवस्था आएको छ । त्रैमासिक प्रारम्भिक विवरण अथवा एक वर्षको प्रारम्भिक विवरण र वास्तविक विवरणमा धेरै अन्तर हुने गरेको छ । यसलाई मध्यनजर गरेर बोर्ड संस्थाहरुको सुशासन र रिपोर्टिङमा धेरै मिहिनेत गर्न बाँकी छ ।

अहिले बोर्ड जुन कम्पनीको विवरण नियमित आएका छैनन्, तिनीहरुको विवरण नियमित गराउने र जसको नियमित रुपमा आउनेलाई यथार्थपरक गराउने बोर्डको च्यालेन्ज छ । त्यसको लागि बोर्डले अहिले एउटा सिस्टम बनाएको छ, त्यसमा सूचीकृत कम्पनीले अनलाइन रिपोर्टिङ गर्छन् । त्यसको डाटा संकलन गरेर विश्लेषण गर्ने काम गर्न पाएका छैनौँ । त्यसलाई विश्लेषण गर्ने प्रविधिको अझै आवश्यकता छ । अर्को वर्षबाट त्यहाँ आएको सूचनाहरुलाई विश्लेषणका औजारहरु प्रयोग गरेर वास्तविकता कस्तो छ भने अध्ययन गर्नेछौँ । उनीहरुले प्रकाशित गरेको विवरण कति सही छन्, त्यसलाई निगरानी गरेर सही सूचना ल्याउन वातावरण बनाउन चार्टर्ड एकाउन्टेन संघसँग सम्झौता गरेर कार्य अगाडि बढाउँदै छौँ ।

जहाँसम्म भित्री सूचनाको आधारमा हुने कारोबार छ, यसलाई नियन्त्रण गर्नपर्छ । ऐनमा यसलाई नियन्त्रण गर्नुपर्ने व्यवस्था रहेको छ । तर, यसको लागि धितोपत्र बोर्डलाई जति अधिकार दिनुपर्ने हो, त्यो छैन । भित्री सूचनाको आधारमा कारोबार हुन्छ भने त्यो नेपालको कानुनानुसार फौजदारी अभियोग अथवा जघन्य अपराध हो । यस्तो कुरालाई निणन्त्रण गर्न नियमनकारी निकायमा सूचनामाथिको पहुँच बढ्नुपर्छ । कुन–कुन संयन्त्रको प्रयोग भएर सूचना बाहिरिएको छ, त्यसको अध्ययन गर्न सबै सूचनामा नियमनकारी निकायको पहुँच हुनुपर्छ । अन्यथा, यो कुरा कसरी छानबिन गर्न सकिन्छ ? यो जरिवाना अथवा सजाय दिने कुरा हचुवाको भरमा निर्णय गरेर हुँदैन । ऐनमा छानबिन गर्नका लागि आवश्यक सूचनामा पहुँच धितोपत्र बोर्डलाई दिनुपर्छ, जुन छैन । जसले गर्दा आजसम्म भित्री सूचनाको आधारमा भएको कारोबारको पुष्टि भएर कारबाही हुन सकेको छैन । तर, बोर्डले अध्यनन गरिरहेको छ । पहिले नेप्सेले प्रारम्भिक अध्ययन गरेपछि बोर्ड थप अध्ययन गर्छ । त्यसमा भित्री सूचनाको आधारमा कारोबार भएको पुष्टि हुने आधार भयो भने मात्रै अदालत लैजाने हो । अबका दिलनमा भित्री सूचना पत्ता लगाउने र त्यसको पहिचान गरेर कारबाही गर्ने व्यवस्था गर्नुपर्छ । बोर्ड त्यसमा लगेको छ ।

सेयर बजारमा हकप्रद एफपीओको हल्ला फैलाएर मूल्यमा कर्नरिङ हुने गरेका छन् । यसको नियन्त्रण कसरी हुँदै छ ?

भन्नका लागि कर्नरिङ भयो भनिरहेका हुन्छन् । बोर्डले पनि भएको हो कि हैन भनेर वाच गरिरहेको हुन्छ । लगानीकर्ताले पनि वाच गरेका हुन्छन् । सेयर बजारमा डिमान्ड र सप्लाइको आधारमा मूल्य तय भएको छ । कुनै पनि सेयरमा लगानीकर्ताले दुई हजार तिर्यो भने उसले कर्नरिङ गर्यो भन्ने भन्दा नकिन्दा हुन्छ । जब सेयरको मूल्य उपयुक्त छैन भन्ने लाग्छ भने त्यसलाई नकिन्दा भयो ।

यदि, कर्ननिङ भयो भने बोर्डले कारबाही पछि गर्छ । तर, जुन किसिमले बजारमा हल्ला आउँछ, वास्तविकता त्यस्तो हुुँदैन । २०० रुपैयाँ पनि नपर्ने सेयरको मूल्य दुई हजार पुगेको छ भने त्यसको पछि किन लाग्ने छाड्दा भयो नि । त्यसैले सेयर बजारमा लगानीकर्ताले पनि विवेकपूर्ण निर्णय गर्नुपर्छ ।

कर्नरिङ भयो भन्नुभन्दा पनि जुन सेयर राम्रो, त्यसलाई राख्दा घाटा हुँदैन अथवा मूल्यमा उतार–चढाव भयो भने पनि तुरुन्तै रिकभर हुन्छ अथवा केही समय राख्दा रिर्टन दिन सक्छ र लाभ हुन्छ भन्नेखालका सेयर छानेर खरिद गर्ने हो । जुन सेयरको मूल्य अकस्मात् बढाएको छ, त्यसलाई ध्यान दिन हुँदैन ।

धितोपत्र बोर्डले नयाँ ब्रोकर लाइसेन्स दिने तयारी गरेको कुरा आइरहेका छन् । लामो समयदेखि प्रक्रियामा रहेका बैंकका सहायक कम्पनीले ब्रोकर लाइसेन्स पाउँछन् कि पाउँदैनन् ? नयाँ लाइसेन्स वितरण हुने हो ?

बजारमा सेवा विस्तार गर्न जरुरी छ । हाम्रो अहिलेको जुन संयन्त्र छ, ८/१० लाख बजारमा भएको बेलामा तयार भएको संरचना अहिले २०/३० लाख भइसक्यो भने अझै बढ्दै छ । झन्डै १० लाख एनआरएन बजार प्रवेश गर्ने कुरा आएको छ भने अन्य मेकानिजम र औजार पनि आउँछ ।

हामीले जुनसुकै ठाउँमा बसेर कारोबार गर्न सक्ने सिस्टम बनाएका छौँ । जसले गर्दा बजारमा पहुँचको वृद्धि गर्नुछ । यो गर्ने कसरी भन्दा हाम्रोमा विभिन्न उपाय छन् । एउटा बैंकलाई नै लाइसेन्स दिने कि, बैंकका सहायक कम्पनीलाई दिएर कम्पनी काठमाडौंमा खडा गरेर खासै फरक नपर्ला । दिने हो भने बैंकलाई नै दिँदा राम्रो होला । तर, राष्ट्र बैंकले नियमन गरिरहेको ठाउँमा धितोपत्र बोर्ड नियमन गर्न जाने कि नजाने भन्ने हुनसक्छ । ब्रोकर लाइसेन्सका सम्बन्धमा विभिन्न अध्ययन हुँदा केही फाउन्डेसन तयार गरेर दिने भन्ने कुरा भएको छ ।

बजारमा तत्कालै सेवा विस्तार गरेर जान सक्ने भनेको विद्यमान संरचनामै हो । केही गरौँ भनेर खोज्दा अर्को समस्या आउँछ । त्यसैले भएको संरचनामा विस्तार गरेर जाऔँ भन्ने हो । ५० वटा ब्रोकरलाई विस्तार गर्नुपर्छ भन्ने महसुस भएको हो, हामी प्रयासमा लागेका छौँ । तर, एउटा काम गर्न लाग्दा एउटा पक्ष र अर्को काम गर्न खोज्दा अर्को पक्षले विरोध गर्ने अवस्था छ । विरोध भए पनि अगाडि जानैपर्छ । निश्चित मोडालिटीमा अगाडि बढ्छौँ ।

बैंकका सहायक कम्पनीलाई ब्रोकर लाइसेन्स दिन सकिँदैन भन्न खोज्नुभयो ?

बैंकका सहायक कम्पनीलाई ब्रोकर लाइसेन्स दिने सम्भावना मरेको छैन । तर, बैंकलाई ब्रोकर लाइसेन्स दिँदा फाइदा हुन्छ कि अहिले भएको संरचनामा नै थप ब्रोकर लाइसेन्स दिँदा फाइदा हुन्छ कि भन्ने एउटा राष्ट्रिय नीतिको कुरा हो । सबैभन्दा राम्रो त ब्रोकर लाइसेन्स ओपन गर्ने र जो–जो आउँछन् र जान्छन् छोडिदिने गर्दा बढी फाइदा होला । तर, त्यसमा पनि निरीक्षण, सुपरिवेक्षणका कुरा छन् । यही गर्ने भन्ने निर्णय भएको छैन अब समयले बताउला ।

-1749010126.jpg)