काठमाडौं । वाणिज्य बैंकहरू सधैँ पुँजीकोषको दबाबमा पर्दा लगानी गर्ने क्षमता साँघुरिँदै गएको छ । नेपाल राष्ट्र बैंकले अन्तर्राष्ट्रिय बैंकिङ अभ्यासअनुसार, ‘क्यापिटल एडुकेसी फ्रेमवर्क, २०१५’ कडाइका साथ लागु गरेसँगै बैंकहरू दबाबमा परेका हुन् ।

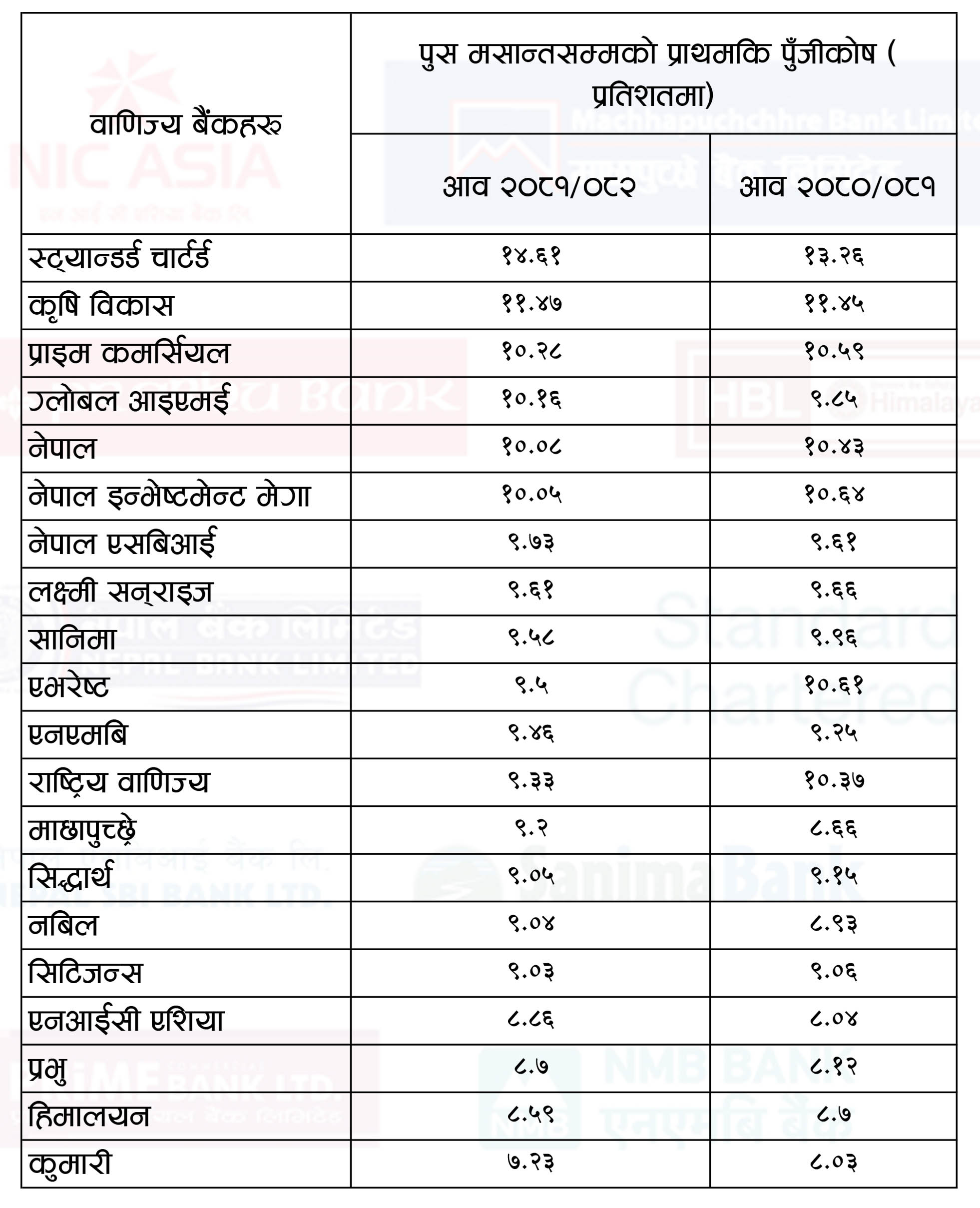

हालै सार्वजनिक गरेको वाणिज्य बैंकहरूको दोस्रो त्रैमाससम्मको वित्तीय विवरणअनुसार, १८ वाणिज्य बैंक ऋण प्रवाह गर्न नसक्ने अवस्थामा छन् । यी वाणिज्य बैंकहरूको न्यूनतम पुँजीकोष अनुपात ११ प्रतिशतभन्दा कम छ । नेपाल राष्ट्र बैंकले न्यूनतम प्राथमिक पुँजीकोष ११ प्रतिशत कायम गर्नुपर्ने व्यवस्था गरेको छ ।

‘क्यापिटल एडुकेसी फ्रेमवर्क २०१५ को बासेल ३’ बमोजिम बैंकहरूले प्राथमिक पुँजी अनुपात ८.५० प्रतिशत र पूरक पुँजी अनुपात (क्यापिटल कन्जरभेसन बफर) २.५० प्रतिशत कायम गर्नुपर्ने हुन्छ । प्राथमिक पुँजी र पूरक पुँजीलाई जोडेर जोखिम भारित सम्पत्तिको आधारमा न्यूनतम पुँजीकोष अनुपात निकालिन्छ । यही व्यवस्थाअनुसार बैंकहरूको न्यूनतम पुँजीकोष अनुपात ११ प्रतिशत कायम गर्नुपर्ने हुन्छ ।

तर, सञ्चालनमा रहेका २० वाणिज्य बैंकमध्ये दुईवटा बैंकको न्यूनतम पुँजीकोष अनुपात ११ प्रतिशतभन्दा बढी छ । जसमा स्ट्यान्डर्ड चार्टर्ड बैंक र कृषि विकास बैंक छन् । स्ट्यान्डर्ड चार्टर्ड बैंकको न्यूनतम पुँजीकोष अनुपात १४.४७ प्रतिशत छ । कृषि विकास बैंकको न्यूनतम पुँजीकोष अनुपात ११.४७ प्रतिशत छ ।

सहुलियत पाउँदा ऋण प्रवाह बढाएका बैंकहरू अहिले प्रयाप्त तरलता हुँदासमेत कर्जा लगानी गर्न सक्ने अवस्थमा छैनन् । नेपाल राष्ट्र बैंकका अनुसार, गत साताको बिहीबारसम्म वाणिज्य बैंकहरूको कर्जा–निक्षेप अनुपात (सीडी रेसियो) ७९.२९ प्रतिशत कायम छ ।

राष्ट्र बैंककै निर्देशनअनुसार वाणिज्य बैंकहरूले सीडी रेसियो अनुपात ९० प्रतिशतसम्म कायम गर्न सक्छन् । तर, न्यूनतम पुँजीकोषकै दबाबले बैंकहरू अहिले कर्जा बढाउन सक्ने अवस्थामा छैनन् ।

पुस मसान्तसम्म २० वाणिज्य बैंकमध्ये कुमारी बैंकको प्राथमिक पुँजीकोष तोकिएको सीमाभन्दा तल झरेको छ । चालु आर्थिक वर्ष २०८१/८२ को पुस मसान्तसम्म कुमारी बैंकको प्राथमिक पुँजीकोष अनुपात ७.२३ प्रतिशत छ । यो राष्ट्र बैंकले तोकिएको प्राथमिक पुँजीकोषभन्दा १.२७ प्रतिशत विन्दुले कम हो ।

राष्ट्र बैंकले तोकेको प्राथमिक पुँजीकोष कायम नगर्ने बैंकहरूलाई कारबाही गर्ने गरेको छ । “टोटल क्यापिटल राष्ट्र बैंकले तोकोको भन्दा केही माथि छ । तर, प्राथमिक पुँजीकोषमा भने कतिपय बैंकहरू टाइट छन्,” नेपाल राष्ट्र बैंकका प्रवक्ता रामु पौडेलले बाह्रखरीसित भने, “बैंकहरू एक नम्बर सर्कुलरको व्यवस्था अनुसार डिभिडेन्ड अथवा नाफा वितरण गर्न पाउँदैनन् । गत वर्ष पनि केही बैंकहरूले पुँजीकोष कायम नगर्दा डिभिडेन्ड दिन नसक्ने अवस्था आएको थियो ।”

तोकिएको कुल क्यापिटल प्रयाप्त रहेको प्रवक्ता पौडेल बताउँछन् । कुल क्यापिटल २.५ प्रतिशत बफरसहितको व्यवस्था भएकाले केही बैंकको बफर नपुगेको उनको भनाइ छ ।

प्राथमिक पुँजीमा चुक्तपुँजी, सेयर प्रिमियम, फिर्ता नहुने अग्राधिकार सेयर, साधारण जगेडा कोष, सञ्चित नाफा/नोक्सान, वासलातमा देखिाइएको चालु आर्थिक वर्षको नाफा/नोक्सान हिसाबको रकम, पुँजी फिर्ता जगेडा कोष, पुँजी समायोजन कोष र अन्य स्वतन्त्र कोषहरू पर्दछन् । यसका साथै ख्यातिबापतको रकम, सीमाभन्दा बढी लगानी गरिएको रकम, अवास्तविक सम्पत्ति र वित्तीय स्वार्थ रहेको कम्पनीको धितोपत्रमा लगानी गरेको रकम भने प्राथमिक पुँजीमा घटाउनुपर्ने हुन्छ ।

असल कर्जाका लागि गरिएको कर्जा नोक्सानी व्यवस्था, सम्पत्ति पुनर्मूल्यांकन कोष, हाइब्रिड पुँजी उपकरणहरू, सुरक्षण नराखिएको सहायक आवधिक ऋण, सटही समीकरण कोष, अतिरिक्त कार्जा नोक्सानी व्यवस्था र लगानी समायोजन कोष पूरक पुँजीमा पर्छन् ।

न्यूनतम पुँजीकोष कायम नभए के हुन्छ कारबाही ?

नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाको शिघ्र सुधारात्मक कारबाहीसम्बन्धी विनियमावली, २०६४ लागु गरेको छ । पुँजीकोषसम्बन्धी निर्देशनहरूको पालना नभएमा ‘क’, ‘ख’ र ‘ग’ वर्गका वित्तीय संस्थालाई यस विनियमावलीमा भएका सुधारात्मक कारबाही हुने गरेको छ ।

न्यूनतम पुँजीकोष कायम गर्न नसक्ने बैंक तथा वित्तीय संस्थालाई पुँजी योजना माग गर्ने, लभांश तथा बोनस सेयर घोषणा गर्न रोक लगाउने, नयाँ शाखा खोल्न रोक लगाउने, निक्षेप परिचालनको सीमा कायम गर्न लगाउने थप निक्षेप खाता खोल्न प्रतिबन्ध लगाउने, कर्जा प्रवाहमा प्रतिबन्ध लगाउने जस्ता कारबाही गर्ने गरेको छ ।

यसका लागि न्यूनतम पुँजीकोष अनुपात कति घट्दा के कारबाही गर्ने भनेर यही विनियमावलीमा व्यवस्था गरिएको छ । न्यूनतम पुँजीकोष अनुपातभन्दा दुई प्रतिशतसम्मको विन्दुले कम भए सुधार कार्यक्रमहरू सम्बन्धमा बैंक/वित्तीय संस्थाको उच्च व्यवस्थापनसँग छलफल गरी छलफलका विषयवस्तुलाई अभिलेखको रूपमा राख्ने गरेको छ ।

त्यसैगरी बैंक/वित्तीय संस्थाको पुँजी वृद्धि (रिक्यापिटलाइजेसन) गर्न पुँजी योजना माग गर्ने, लाभांश तथा बोनस सेयर घोषणा गर्न रोक लगाउने, नयाँ शाखा खोल्न रोक लगाउने र निक्षेप परिचालनको सीमा कायम गर्ने जस्ता कारबाही गर्दै अएको छ ।

त्यसैगरी, पुँजीकोष तोकिएको न्यूनतम पुँजीकोष अनुपातभन्दा दुईदेखि चार प्रतिशतसम्मको विन्दुले कम भएमा दुई प्रतिशत विन्दुले घट्दा कारबाहीदेखि कर्जा कारोबारको सीमा कायम गर्ने, खरिद वा लिज प्रक्रियामार्फत थप स्थिर सम्पत्ति प्राप्त गर्नुपूर्व राष्ट्र बैंकको स्वीकृति लिनुपर्ने, निक्षेप परिचालन र कर्जा तथा सुविधा प्रवाहसँग सम्बन्धित नयाँ व्यावसायिक क्रियाकलाप (बिजनेस लाइन) सञ्चालन गर्नुपूर्व राष्ट्र बैंकको स्वीकृति लिनुपर्ने जस्ता कारबाही गर्दै आएको छ ।

बैंक तथा वित्तीय संस्थाको पुँजीकोष नेपाल राष्ट्र बैंकद्वारा तोकिएको न्यूनतम पुँजीकोष अनुपातभन्दा चारदेखि ६ प्रतिशतसम्मको विन्दुले कम भएमा दुईदेखि चार प्रतिशत कम हुँदाका कारबाहीका साथै थप निक्षेप खाता खोल्न प्रतिबन्ध लगाउने व्यवस्था छ ।

त्यसैगरी कर्जा प्रवाहमा प्रतिबन्ध लगाउने, खरिद वा लिज प्रक्रियामार्फत थप स्थिर सम्पत्ति प्राप्त गर्न प्रतिबन्ध लगाउने, राष्ट्र बैंकको पूर्व स्वीकृतिबिना बैंक/वित्तीय संस्थाका सञ्चालक तथा कर्मचारीहरूलाई प्रोत्साहन भत्ता, संस्था छोड्दा दिने अन्य सुविधा वृद्धि, व्यवस्थापन शुल्क वा व्यवस्थापनको तजबिजले दिन सक्ने अन्य क्षतिपूर्ति आदि प्रदान गर्न रोक लगाउने व्यवस्था छ ।

पुँजीकोष तोकिएको न्यूनतम पुँजीकोष अनुपातभन्दा ६ देखि आठ प्रतिशतसम्मको विन्दुले कम भएमा माथि तोकिएका कारबाहीका अलवा तलब भत्ता तथा अन्य आर्थिक सुविधा वृद्धि, नयाँ कर्मचारी भर्ना तथा बढुवा गर्नमा रोक लगाइन्छ ।

त्यसैगरी, पुँजीकोष तोकिएको न्यूनतम पुँजीकोष अनुपातभन्दा आठ प्रतिशत वा बढी विन्दुले कम भएमा दुईदेखि आठ प्रतिशत विन्दुले कम हुँदा सबै कारबाही गरिन्छ । साथै बैंक तथा वित्तीय संस्थालाई समस्याग्रस्त घोषणा गरिन्छ ।

समस्याग्रस्त घोषणा गरेको ६ महिनासम्ममा पनि पुँजीकोष पर्याप्त नभएमा बैंक तथा वित्तीय संस्थाको इजाजतपत्र रद्द गर्ने वा खारेजीको प्रक्रिया सुरु गर्नेछ ।

-1755141679.jpg)