काठमाडौं । बैंकहरूले ०७८ सालमा निक्षेपको ब्याजदर घटाएर एक प्रतिशतसम्म झारे । बैंकमा पैसा राख्नेहरूले त्यतिबेला वार्षिक एक प्रतिशत ब्याज पाउँथे । बैंकहरूसँग प्रशस्त रकम हुँदा र आवश्यक नपर्ने स्थितिमा सर्वसाधारणका निक्षेपमा बैंकहरूले कम ब्याजदर दिन्छन् ।

कम ब्याज दिएपछि बैंकमा पैसा राख्न सर्वसाधारण निरुत्साहित हुन्छन् । त्यहीबेला बैंकबाट पैसा झिक्दै सर्वसाधारण सहकारीतिर मोहित भए । सहकारीले आफूहरूसँग अथाह पैसा भएपछि अनुत्पादक क्षेत्रमा लगानी बढाए ।

बैंकले निक्षेपकर्ताको दैनिकी नचल्ने ब्याज दिएपछि नेपाल राष्ट्र बैंकले पैसा खिच्ने नीति ल्यायो ।

राष्ट्र बैंकले सूचना जारी गर्दै बैंकमा बढी भएको पैसा तानिरहेको छ । राष्ट्र बैंकले बजारबाट पैसा तान्नेमात्र हैन कि बजारमा पैसाको अभाव हुँदै ब्याजदर बढ्न थाल्यो भने पनि बजारमा पैसा पठाउँछ ।

हाल बैंकहरूमा लगानीयोग्य रकम (तरलता) पर्याप्त छ । यसरी बैंकहरूमा पैसा थुप्रिन थालेपछि निक्षेप संकलन विधिमार्फत राष्ट्र बैंकले वाणिज्य बैंक, विकास बैंक र फाइनान्स कम्पनीमार्फत मुद्रा व्यवस्थापन गर्दै आएको छ ।

यसरी ‘क’, ‘ख’ र ‘ग’ वर्गका बैंक वित्तीय संस्थाबाट राष्ट्र बैंकले पैसा तान्दा निक्षेपकर्ताले पाउने ब्याजदर राष्ट्र बैैकले तोकिदिएको ब्याजदर कोरिडोरको तल्लो तहभन्दा तल झर्दैन ।

नेपाल राष्ट्र बैंकका अनुसार, चैतमा बैंकहरूले निक्षेपकर्तालाई दिने साधारण बचतको ब्याजदर ३.३९ प्रतिशत छ । राष्ट्र बैंकले ब्याजदर करिडोरको तल्लो सीमा तीन प्रतिशत तोकेको छ । निक्षेपको ब्याजदर यो सीमाभन्दा तल आउन नदिन राष्ट्र बैंकले बैंकहरूबाट पैसा तानिरहेको छ ।

बैंकहरूमा पैसा अभाव भएको अवस्थामा राष्ट्र बैंकले ‘रिपो’ तथा अन्य मौद्रिक औजार जारी गरी बजारमा पैसा पठाउँदै आएको छ । बजारमा पैसा कम हुँदा ब्याज लिँदै राष्ट्र बैंकले तरलता सहज बनाइदिन्छ । त्यसैगरी तरलता बढी हुँदा राष्ट्र बैंकले सस्तो ब्याज दिएर बैंक वित्तीय संस्थाबाट पैसा तान्छ ।

बजारमा बढी पैसा हुँदा ब्याजदर घट्छ । ब्याजदर घट्दै जानु भनेको बैंकमा पैसा राखेर त्यही ब्याजबाट घर खर्च चलाउनेलाई समस्या पर्नु हो । हाल ब्याजदर घटेको फाइनान्स निक्षेपकर्ता र ऋणीले उठाउन नपाएको अवस्था छ । तर, हाइड्रोपावर निर्माण गर्नेलाई ब्याजदर सस्तिँदा फाइदा पुगेको छ ।

हाइड्रोपवारको सबैभन्दा ठूलो खर्च बैंकको ब्याज हुन्थ्यो । “निक्षेपकर्ताले प्रतिफल प्राप्त गरे कि गरेनन् भन्ने कुरा पहिलो हो, ऋण लिनेले सस्तो ब्याजमा ऋण पाएका छन् । तर, त्यसको उपभोग गर्न सकेनन्,” बैंकिङ विज्ञ अनलराज भट्टराईले बाह्रखरीसित भने, “ब्याजदर कम भयो भने उपभोक्ताले खर्च गर्छन् भन्ने अर्थशास्त्रीय सिद्धान्त हो । तर, नेपालमा त्यो लागु भएन ।”

यसअघि ब्याजदर सस्तिदा सरकार र राष्ट्र बैंकले नचाहेको अनुत्पादक क्षेत्रतिर पैसा गएको भट्टराई बताउँछन् । निक्षेपकर्तालाई निरूत्साहित हुन नदिन यो नीति राष्ट्र बैंकले लिएको उनले बताए ।

दुई वर्षअघि बैंक तथा वित्तीय संस्थालाई फण्ड दिएर आर्जन गरेको ब्याजबाट राष्ट्र बैंकले नाफा गरेको थियो । त्यही कमाएको नाफा बैंक तथा वित्तीय संस्थाबाट उठाएको पैसामा राष्ट्र बैंकले खर्च गरिरहेको छ । बैंकमा पैसा बढी भएका बेला राष्ट्र बैंकले निश्चित ब्याजमा तान्ने र अभाव हुँदा दिने प्रक्रियाले वित्तीय प्रणालीलाई स्थायित्व दिएकोे भट्टराई बताउँछन् । बैंकहरूले दिने ऋणको औसत ब्याजदर ८.२२ प्रतिशत छ ।

बैंकहरूमा पैसा थुप्रिएको छ । उद्योगी व्यवसायीहरू ऋण लिन उत्साहित देखिँदैनन् । निक्षेपकर्ताबाट उठाएको पैसा बैंकहरूलाई व्यवस्थापन गर्न हम्मेहम्मे परेको छ । कतिपय बैंक ऋण प्रवाह नबढेर नयाँ निक्षेप लिन नसक्ने अवस्थामा छन् । यस्तो अवस्थमा निक्षेपकर्ताको हितका लागि राष्ट्र बैंकले निक्षेप संकलन अभ्यास गरिरहेको छ ।

यसरी बैंक तथा वित्तीय संस्थाबाट तानिएको पैसा राष्ट्र बैंकमा राखिन्छ । यदि सरकारलाई आवश्यक परेमा विकास सरकारी ऋणपत्र, बचतपत्र तथा अन्य औजारमार्फत आन्तरित ऋण उठाउन सक्छ । वित्तीय बजारलाई सन्तुलन गर्न पनि निक्षेप संकलन र रिपो उपकरण राष्ट्र बैंकले प्रयोगमा ल्याएको छ ।

न्यून ब्याज हुँदा अनुत्पादक क्षेत्रमा पैसा जाने भएकाले राष्ट्र बैंकले यस्ता औजारमार्फत पैसा तान्ने गरेको छ । यस्ता औजारले गर्दा निक्षेपको ब्याजदरलाई सन्तुलन गर्छ । बजारमा प्रसस्त पैसा भएको अवस्थमा राष्ट्र बैंकले स्थायी निक्षेप सुविधा (एसडीएफ), खुल्ला बजार कारोबार, रिपो, रिभर्स रिपो, आउटराइट प्रचेज, आउटराइट सेल, ओभरनाइट तरलता सुविधा, ब्याजदर कोरिडोरजस्ता औजारमार्फत तरलता व्यवस्थापन गर्छ ।

यी औजारमार्फत पैसा तान्ने र बजारमा पठाउने प्रक्रिया हुन्छ । बजारमा पैसा अभाव भएको अवस्थामा राष्ट्र बैंकले ओभरनाइट तरलता सुविधा, रिभार्स रिपो, आउटराइट सेल जस्ता औजारमार्फत मुद्रा व्यवस्थापन गर्छ ।

कति पैसा तान्ने भनेर कसरी थाहा हुन्छ ?

बजारमा पैसा मापन गर्ने राष्ट्र बैंकसँग छुट्टै संयन्त्र छ । यही संयन्त्रका आधारमा राष्ट्र बैंकले बजारमा पैसा धेरै भएको थाहा पाउँछ । बजारमा कति पैसा चाहिन्छ भनी राष्ट्र बैंकले नियमित निगरानी गर्ने नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक तथा प्रवक्ता रामु पौडेल बताउँछन् ।

माग र पूर्तिको नियम अनुसार राष्ट्र बैंकले पैसाको व्यवस्थापन गर्ने उनी बताउँछन् ।

“पैसाको मूल्य भनेको ब्याज र मुद्रास्फीर्ति हो, त्यसलाई स्थिर राख्न तरलता बढी भएका बेला राष्ट्र बैंकले तान्छ,” पौडेलले बाह्रखरीसित भने, “राष्ट्र बैंकले बनाएको सिस्टम अनुसार बढी भएको पैसा बैंकहरूले राष्ट्र बैंकमा जम्मा गर्छन्, त्यो जम्म गरेबापत तीन प्रतिशत ब्याज पाउँछन् । यसले ब्याजदरमा स्थायित्व दिन्छ ।”

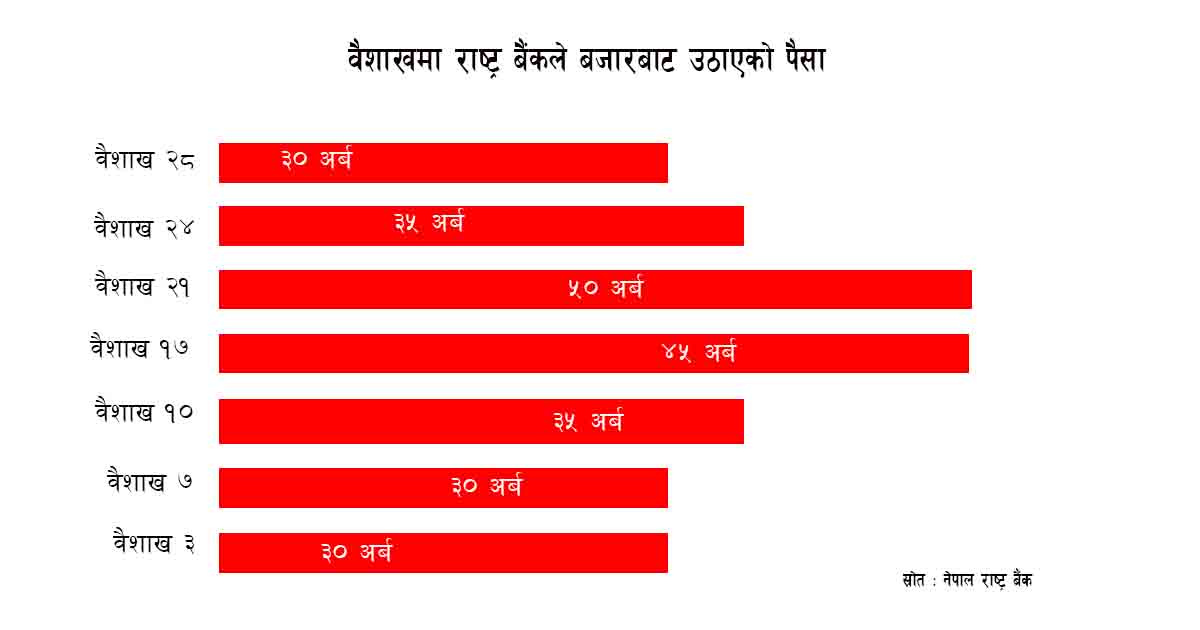

चालु आर्थिक वर्ष ०८१/८२ को वैशाख महिनामा मात्र यो निक्षेप संकलन औजारमार्फत राष्ट्र बैंकले वैशाखमा मात्र दुई खर्ब ६० अर्ब रुपैयाँ बजारबाट तानेको छ ।

बैंकबाट निजी क्षेत्र र व्यक्तिले पैसा ऋण लिन छोडेपछि राष्ट्र बैंकले तान्ने गरेको छ । हाल बैंकहरूको तरल सम्पत्ति २५ प्रतिशतको हाराहारी छ । राष्ट्र बैंकले २० प्रतिशत कायम गर्नु भनेको छ । तर, अन्य मुलुकमा ३५ देखि ४० प्रतिशतसम्म तरल सम्पत्ति राख्ने गरेको जनाकार बताउँछन् ।

विदेशी बैंकहरूले सरकारी बण्ड तथा बचतपत्रमा लगानी गरेका हुन्छन् । यस्ता बण्ड तथा बचतपत्र सहजै बिक्री गरेर तरल सम्पत्ति बनाउन सकिन्छ । नेपालमा विकास निर्माणका कामले गति लिन नसक्दा यस्ता बण्ड जारी हुन सकेका छैनन् ।

यसरी तरल सम्पत्ति बनाउने बण्ड तथा ऋणपत्र जारी नहुँदा बैंक तथा वित्तीय संस्था राष्ट्र बैंकमा सस्तो ब्याजमा पैसा राख्न बाध्य छन् । तरल सम्पत्ति भनेको चाहेको बेला बिक्री गरेर पैसा बनाउन सक्ने विधिलाई बुझिन्छ । जसमा सरकारी ऋणपत्र, व्यापारयोग्य कर्पाेरेट बण्डहरू वा बजारयोग्य सेक्युरिटी बुझिन्छ ।

-1755141679.jpg)